株式承継における評価方法の適用範囲に関するFAQとは、相続・事業承継時に譲渡される株式を税務上どのように評価すべきか、その適用条件や制限を整理したものです。

目次

概要

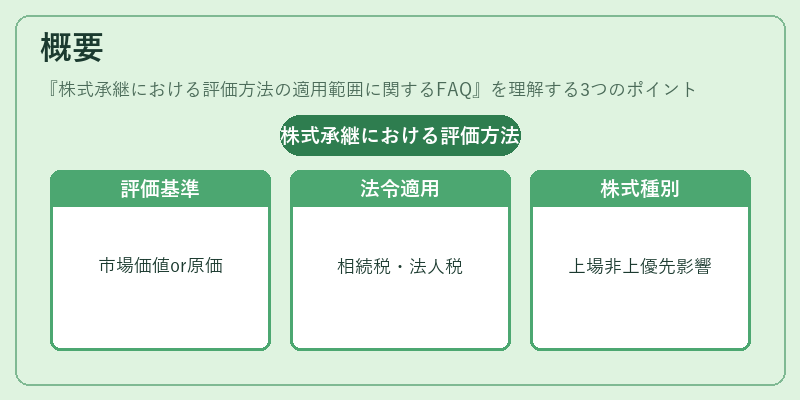

株式承継では、相続税および法人税の計算基礎となる「評価額」を定める必要がある。この評価額は、取得時点での市場価値(公正な取引価格)や帳簿上の原価といった複数の方法から選択できる。法令上は、相続税法においては「取得日」「遺贈日」等が評価基準となり、法人税では事業承継税制適用時に「譲渡価格」として設定される。FAQは、どの方法を選択すべきか、また各種株式(上場株・非上場株・優先株)や特別条項(株主権の制限)が評価方法に与える影響を整理する。

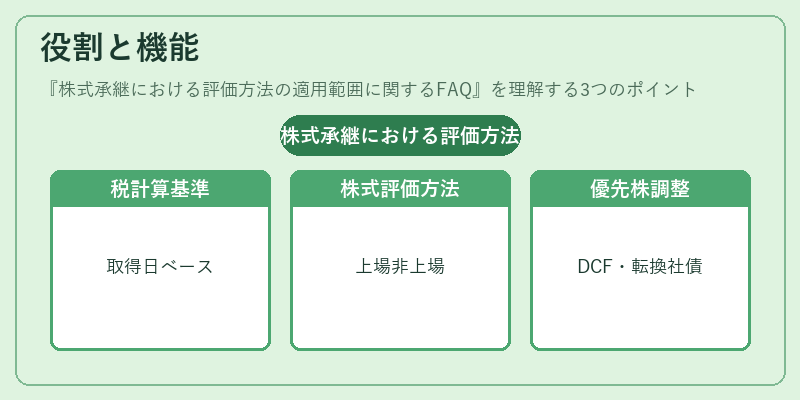

役割と機能

評価方法は、税負担額を決定する根拠となる。相続税では「取得日」ベースで算出される評価額が遺産分割や贈与の際に使用され、法人税では事業承継時に譲渡価格として課税対象となる。実務上は、以下のような場面で選択が求められる。

- 上場株式:市場価格を採用しやすい。

- 非上場株式:公正価値評価(DCF法・比較会社法等)が必要。

- 優先株・転換社債:権利条件に応じた調整が不可欠。

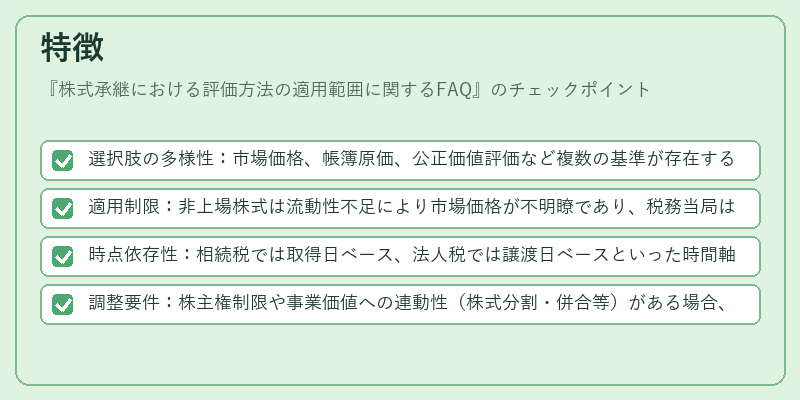

特徴

- 選択肢の多様性:市場価格、帳簿原価、公正価値評価など複数の基準が存在する。

- 適用制限:非上場株式は流動性不足により市場価格が不明瞭であり、税務当局は公正価値を重視する傾向にある。

- 時点依存性:相続税では取得日ベース、法人税では譲渡日ベースといった時間軸の違いが評価額に影響を与える。

- 調整要件:株主権制限や事業価値への連動性(株式分割・併合等)がある場合、追加調整が必要となる。

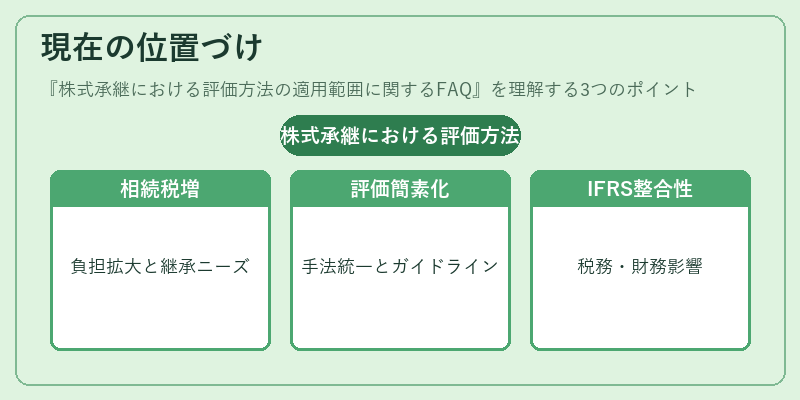

現在の位置づけ

近年、少子高齢化に伴う相続税負担増大と、中小企業の経営継承ニーズ拡大が評価方法選択を重要視している。税制改正では、非上場株式の評価簡素化や公正価値算定手法の統一化が議論されており、実務者は最新ガイドラインに留意する必要がある。また、国際的な会計基準(IFRS)との整合性を図る動きも進行中であり、評価方法の選択は税務・財務双方に影響を及ぼす重要事項となっている。

×

続きを読むには確認が必要です