金融市場インフラストラクチャ強化とは、金融市場の安定性と効率性を確保するために、決済・清算・証券保管・情報提供等の基盤機能を改善・拡充する政策・施策を指す。

概要

金融市場インフラストラクチャ(FMIP)は、取引の最終的な決済や清算、証券の保管・管理、取引データの収集・配信といった、金融取引を円滑に行うための不可欠な仕組みである。1997年のアジア通貨危機、2008年のリーマンショック、2010年代の欧州債務危機を通じて、FMIPの脆弱性が顕在化し、システム的リスクが金融システム全体に波及するケースが相次いだ。これを受けて、国際通貨基金(IMF)や国際決済銀行(BIS)、G20などの多国間枠組みは、FMIPの強化を金融システムの安全性向上の鍵と位置付け、規制・監督の枠組みを整備した。強化策は、単なる技術的改良に留まらず、制度設計や運営体制の見直し、国際的な協調の推進という多面的なアプローチを含む。

役割と機能

FMIP強化は、金融市場の機能を以下のように支える。

1. システム的リスクの低減:中央クレジット相手方(CCP)や中央証券預託機関(CSD)を導入・拡充し、取引相手方リスクを集中管理・分散化する。

2. 透明性の向上:取引情報のリアルタイム収集・公表を可能にするトレードレポジトリや市場データプラットフォームを整備し、情報非対称性を減少させる。

3. 効率性の改善:決済・清算プロセスの自動化・統合により、取引完了までの時間とコストを削減し、流動性を高める。

4. 国際的連携の強化:境界を越えた取引に対して共通の規格・プロトコルを設定し、跨国取引のスムーズ化と監督の一貫性を確保する。

5. 技術革新への適応:ブロックチェーンや分散型台帳技術(DLT)を活用した新しい決済・清算モデルを試験的に導入し、将来の市場構造変化に備える。

特徴

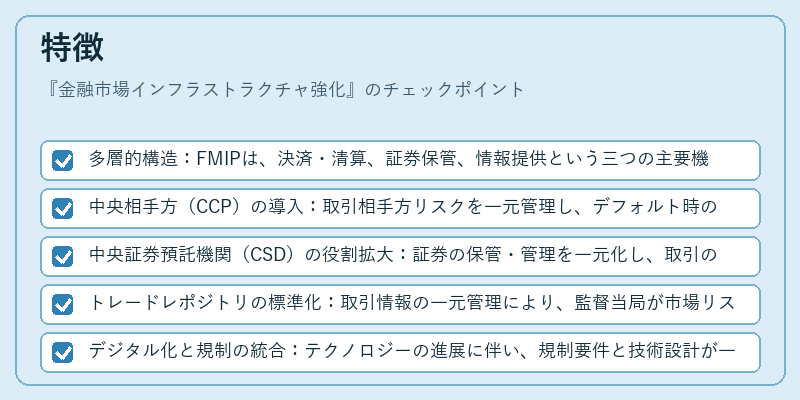

- 多層的構造:FMIPは、決済・清算、証券保管、情報提供という三つの主要機能を持ち、各層が相互に連携して市場全体の安定を支える。

- 中央相手方(CCP)の導入:取引相手方リスクを一元管理し、デフォルト時の影響を限定化することで、システム全体の耐性を向上させる。

- 中央証券預託機関(CSD)の役割拡大:証券の保管・管理を一元化し、取引の正確性と安全性を確保する。

- トレードレポジトリの標準化:取引情報の一元管理により、監督当局が市場リスクを迅速に評価できるようにする。

- デジタル化と規制の統合:テクノロジーの進展に伴い、規制要件と技術設計が一体化し、リスク管理と効率性の両立を図る。

現在の位置づけ

近年、FMIP強化は国際金融システムの不可欠な柱として位置づけられている。Basel IIIやDodd‑Frank法、EMIR、MiFID IIなどの規制は、FMIPの機能強化を前提に設計されており、中央相手方の資本要件やデータ報告義務が厳格化されている。さらに、デジタル資産市場の拡大に伴い、仮想通貨取引所やデジタル資産発行機関もFMIPの枠組みへ統合されつつある。

同時に、中央銀行デジタル通貨(CBDC)の導入検討が進む中、決済ネットワークの再設計やデータ管理の高度化が求められている。国際的には、BISの「金融市場インフラストラクチャの安全性に関する報告書」やIMFの「金融市場インフラストラクチャのガバナンスに関する勧告」などが、各国の政策立案の指針となっている。

総じて、金融市場インフラストラクチャ強化は、金融危機の教訓を反映し、システム的リスクを低減しつつ、国際金融市場の透明性と効率性を高めるための継続的な取り組みである。

続きを読むには確認が必要です