FIRE退職金資産運用戦略指標監査とは、個人が将来の退職後に必要な資産を確保するために設定した投資戦略やリスク許容度を定量的に評価し、継続的に見直す仕組みである。

目次

概要

FIRE(Financial Independence, Retire Early)運動は、可処分所得と貯蓄率の最適化を目指す。退職金資産運用戦略指標監査は、その枠組み内で「退職金」を対象にした資産配分やリターン・ボラティリティのバランスを測定する指標群を設計し、個人家計の長期的な安定性を保証する。

監査は、投資ポートフォリオの構成比率、期待収益率、税務上の優遇措置(確定拠出年金・退職所得控除等)を総合的に評価し、ライフプランや教育費などの将来支出と照らし合わせて実行可能性を検証する。

役割と機能

- リスク管理:市場変動に対して過度な損失が発生しないよう、資産配分比率やヘッジ手段(先物・オプション)を定量化。

- 目標設定の可視化:退職後必要資金額と現在の貯蓄状況を数値化し、月次積立額や繰上げ返済計画との連動性を確保。

- パフォーマンス評価:年率リターン、シャープレシオ等で投資成果を測定し、目標達成度を定期的に報告。

- 税効率最適化:退職金受取時の課税スライドや確定拠出年金内の非課税期間を考慮した配分戦略を提示。

特徴

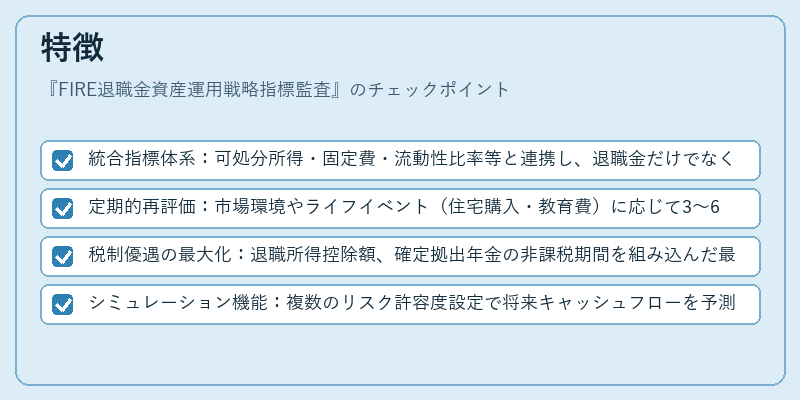

- 統合指標体系:可処分所得・固定費・流動性比率等と連携し、退職金だけでなく全体家計を俯瞰。

- 定期的再評価:市場環境やライフイベント(住宅購入・教育費)に応じて3〜6か月ごとに見直し。

- 税制優遇の最大化:退職所得控除額、確定拠出年金の非課税期間を組み込んだ最適配分モデル。

- シミュレーション機能:複数のリスク許容度設定で将来キャッシュフローを予測し、選択肢比較を可能に。

現在の位置づけ

近年、少子高齢化と労働市場の不安定化が進む中、退職金資産運用戦略指標監査は個人家計の長期安全策として注目されている。金融機関やファイナンシャルプランナーは、この監査を活用し、顧客に対して「FIRE達成可能性」を数値で提示できるサービスを提供。規制面では、税優遇制度の変更が投資判断に直結するため、監査結果は法改正への迅速な適応を促す指標としても機能している。市場動向では、低金利環境下でリスク調整後のリターンを重視したポートフォリオ設計が主流となりつつあり、監査はその評価基準として不可欠な役割を担う。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事