財政統合とは、複数の国や地域が税制・支出・債務管理を統一的に運営し、相互に調整・協調する枠組みである。

概要

財政統合は、国際金融史における金本位制やブレトンウッズ体制の後、国境を越えた経済協調を目的に発展した概念である。特に欧州連合の構築過程で、単一通貨の導入と並行して財政政策の調整が求められ、財政統合の必要性が高まった。アジア通貨危機後のアジア金融共同体構想や、欧州債務危機を受けた欧州金融安全保障機構(ESMA)設立も、財政統合の一形態とみなされる。財政統合は、国際通貨基金(IMF)や国際決済銀行(BIS)の枠組みの中で、金融安定性を高める手段として位置づけられる。

役割と機能

財政統合は、以下のような機能を果たす。

1. 財政政策の相互調整:各国の税率や支出計画を統一し、経済ショック時の政策摩擦を減少させる。

2. 債務管理の統合:共同発行や債務再編を通じて、国境を越えたリスク分散を実現。

3. 金融市場の安定化:統一された財政指標に基づく投資判断が可能となり、資金流動性を向上させる。

4. 規制の整合性:税制や会計基準の統一により、企業の国際的な投資判断を容易にする。

実務上は、財政統合は主に税収の相互補填や、共同予算の編成、統一財政規律の策定といった形で行われる。欧州連合における「財政規律条項」や、アジア通貨危機後の「アジア金融安全保障機構」などが代表例である。

特徴

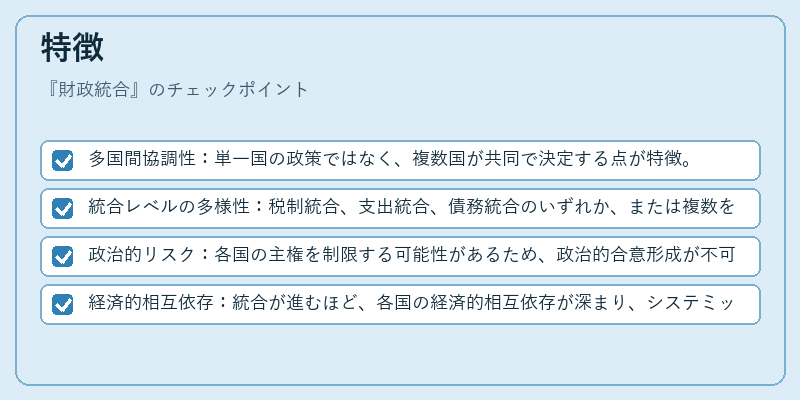

- 多国間協調性:単一国の政策ではなく、複数国が共同で決定する点が特徴。

- 統合レベルの多様性:税制統合、支出統合、債務統合のいずれか、または複数を同時に実施する形態が存在。

- 政治的リスク:各国の主権を制限する可能性があるため、政治的合意形成が不可欠。

- 経済的相互依存:統合が進むほど、各国の経済的相互依存が深まり、システミックリスクの共有が増大。

財政統合は、金本位制のような硬直的な貨幣制度とは対照的に、柔軟な政策協調を重視する点で差別化される。特に、金融危機時における政策連携の重要性が高まる背景で、実務的な枠組みとして注目される。

現在の位置づけ

近年、グローバル金融市場の統合化が進む中で、財政統合は重要な政策ツールとして再評価されている。欧州連合では、単一通貨の下での財政統合を進める動きが継続しており、財政規律の強化や共同予算の拡充が議論されている。アジアでは、アジア金融安全保障機構の設立を通じて、地域内の財政協調が進められている。

また、国際通貨基金(IMF)や国際決済銀行(BIS)の枠組みの中で、財政統合に関するガイドラインやベストプラクティスが策定され、加盟国の協力を促進している。金融危機後の教訓を踏まえ、財政統合はシステミックリスクの軽減と金融市場の安定化を図る上で不可欠な構造として位置づけられている。

続きを読むには確認が必要です