固定費負担率とは、可処分所得に対する固定支出の割合を示す指標である。

目次

概要

固定費負担率は家計管理手法として発展した。住宅ローン・賃貸料、光熱費、保険料といった生活必需品やサービスの固定コストが可処分所得に占める比率を把握することで、将来の支出余力やリスク許容度を定量化できる。住宅価格上昇や金利変動が家計への影響を大きくする現代では、個人財務戦略の基礎指標として位置付けられている。

役割と機能

固定費負担率は、家計簿アプリや自動積立サービスで可視化されることが多い。月次・年次で算出し、可処分所得に対する固定支出の割合を確認することで、リボ払いの見直しやカードローン返済計画の策定、FIRE(経済的自立)への道筋づくりに活用される。高い比率は流動性が低下しているサインと解釈され、逆に低い比率は余剰資金を他投資へ振り分けやすい状態を示す。

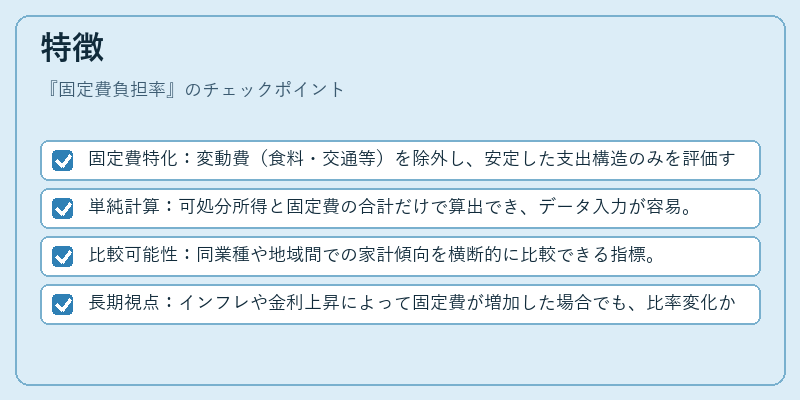

特徴

- 固定費特化:変動費(食料・交通等)を除外し、安定した支出構造のみを評価する。

- 単純計算:可処分所得と固定費の合計だけで算出でき、データ入力が容易。

- 比較可能性:同業種や地域間での家計傾向を横断的に比較できる指標。

- 長期視点:インフレや金利上昇によって固定費が増加した場合でも、比率変化からリスクを把握可能。

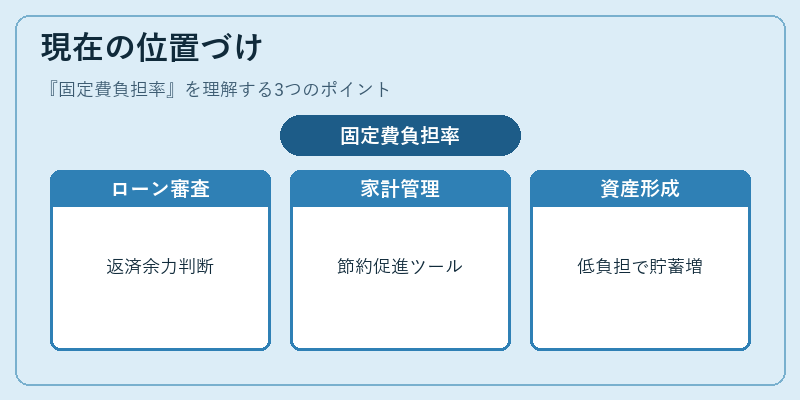

現在の位置づけ

近年、住宅価格高騰と低金利環境に伴い、可処分所得の大部分が固定費に占めるケースが増えている。金融機関はローン審査時に負担率を参考にし、返済余力を判断する要因として採用している。また、家計管理アプリやオンラインバンキングでは自動で算出・表示され、ユーザーの節約行動を促進するインセンティブとなっている。FIRE志向が広がる中で「固定費負担率を低く抑える」ことが資産形成の鍵と位置付けられるケースも増えており、今後の家計戦略に不可欠な指標として認識されている。

×

続きを読むには確認が必要です