FOMC policy rate monetary policy tools: discount rateとは、連邦準備制度が金融機関に対して直貸しを行う際に適用する金利であり、政策金利の一つとして位置づけられる。

目次

概要

1940年代に米国経済の金融危機を受けて設立されたディスカウント・ウィンドウは、預金機関が短期資金不足時に中央銀行から直接融資を受ける仕組みである。ディスカウント率(discount rate)は、この直貸しの利息水準を定める指標であり、金融システム全体の流動性管理と安定化に不可欠な役割を果たす。米国では連邦準備制度理事会(Board of Governors)が設定し、FOMC(連邦公開市場委員会)の政策方針と連携して金融緩和・引き締めを実施する。

役割と機能

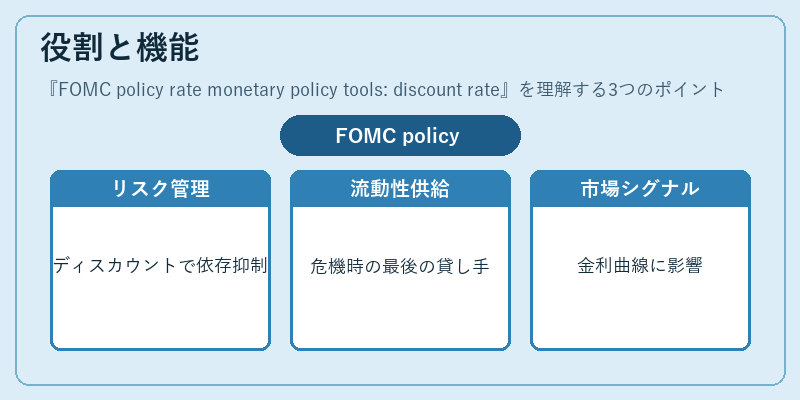

- リスク管理の手段:ディスカウント率は通常、フェデラルファンドレート(FOMCが設定する目標金利)より高く設定されるため、金融機関は市場で資金調達を優先し、直貸しへの依存を抑制できる。

- 緊急流動性供給:金融危機やシステミックリスクが発生した際に、ディスカウント・ウィンドウは「最後の貸し手」として機能し、信用収縮を防ぐ。

- 市場へのシグナル化:ディスカウント率の変更は金融政策の姿勢を示すサインとなり、金利曲線や資産価格に影響を与える。

- 担保制度との連動:直貸しは高品質担保(米国債・抵当権付き証券等)を必要とし、金融機関のリスク管理能力を測る指標ともなる。

特徴

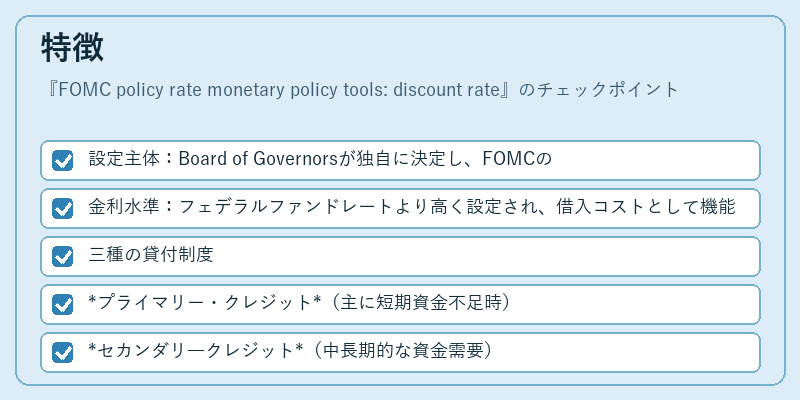

- 設定主体:Board of Governorsが独自に決定し、FOMCの議論結果を反映する形で調整される。

- 金利水準:フェデラルファンドレートより高く設定され、借入コストとして機能する。

- 三種の貸付制度

- プライマリー・クレジット(主に短期資金不足時)

- セカンダリ―クレジット(中長期的な資金需要)

- シーズン・クレジット(季節性の流動性ニーズ)

- 担保要件:高品質担保のみ受け付けるため、金融機関は自己資本比率を維持しつつ借入が可能。

現在の位置づけ

近年ではディスカウント率の実務利用頻度は低下しているものの、金融危機時には不可欠なツールとして再評価される。2008年のリーマン・ショックやCOVID-19パンデミックにおいて、米国連邦準備制度はディスカウント率を大幅に引き下げ、直貸し利用を促進した。規制面ではDodd‑Frank法以降、リスクベースの価格設定と透明性向上が求められ、金融機関の担保評価基準も厳格化された。今後は金利政策全体との連携強化や、デジタル資産への対応拡大が課題となる見通しである。

×

続きを読むには確認が必要です