FOMC policy rate risk assessment frameworkとは、米国連邦準備制度理事会(FOMC)が政策金利の変更を検討する際に用いるリスク評価手法である。

概要

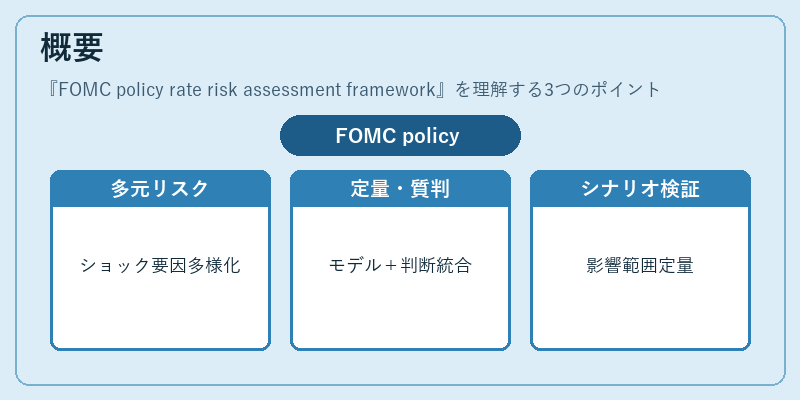

FOMC policy rate risk assessment framework は、金融市場の安定と物価目標達成という二重の使命を果たすために設計された。米国経済は多様なショック源(エネルギー価格変動、サプライチェーン混乱、テクノロジー進化など)に直面しており、単一指標だけで金利判断を行うことは不十分とされる。したがって、FOMC は定量的経済モデルと質的政策判断を統合する枠組みを採用し、リスクの総合評価に基づいて政策金利を決定する。

この枠組みは、インフレーション期待、雇用水準、生産性成長率、金融市場指標(ボラティリティ・指数や信用スプレッド)など、多岐にわたるマクロ経済変数を対象とし、シナリオ分析やストレステストを通じて金利政策の影響範囲を定量化する。

役割と機能

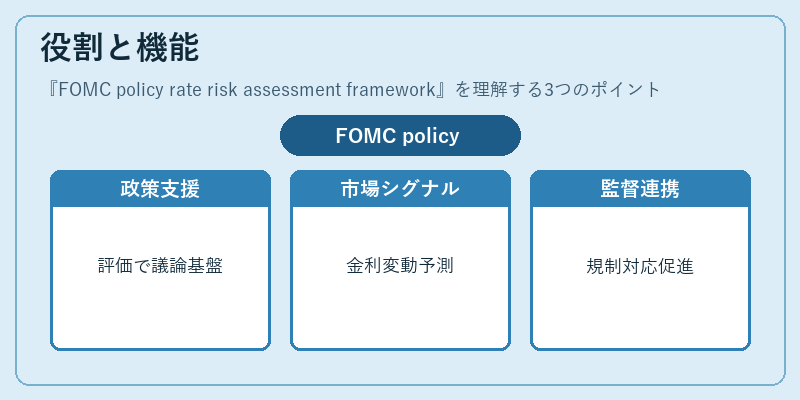

- 政策決定支援:FOMC の各委員が会合前に個別評価を行い、議論の基盤となる。

- 市場へのシグナル発信:枠組み内で示されるリスク指標は、市場参加者に対し金利変動の余地やタイミングを暗示する。

- 監督機関との連携:金融安定性報告書や米国財務省の統計と照合し、外部監査・規制要件への対応を促進。

- 透明性向上:FOMC の議事録において枠組みの主要指標が開示されることで、市場の予測精度が高まる。

特徴

| 要素 | 説明 |

|---|---|

| 多因子統合 | 経済成長、インフレーション、金融市場リスクを同時に評価。 |

| シナリオベース | 未来のショックや政策反応を複数設定し、金利調整の影響範囲を可視化。 |

| 定量+質的 | 統計モデルと専門家判断(例:金融市場の流動性感覚)を併用。 |

| リスク重み付け | 各指標に対しリスク度合いを数値化し、総合スコアへ統合。 |

これらの特徴は、ECB の政策金利評価手法やBoE の金融安定性枠組みと比較しても、米国独自の「連邦基金目標金利」を中心に据えた点で差別化される。

現在の位置づけ

近年、デジタル資産・気候変動リスクが金融政策へ与える影響を考慮する必要性が高まっている。FOMC policy rate risk assessment framework は、これら新たなリスク要因を既存モデルに統合しつつ、透明性と説明責任の観点からも進化している。

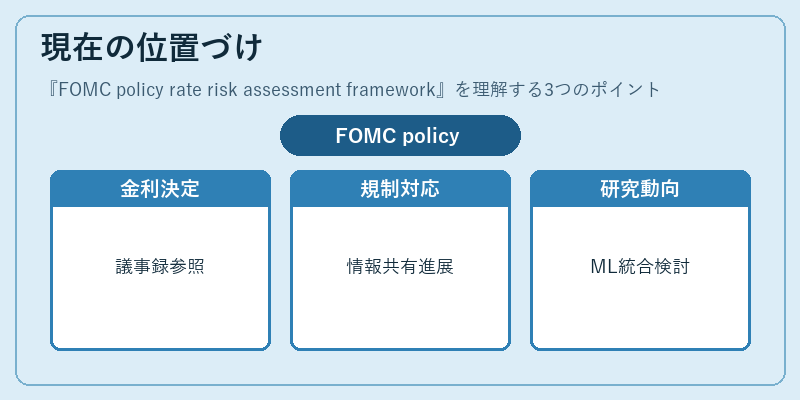

- 政策金利決定プロセス:枠組みは FOMC の議事録で頻繁に参照され、市場の期待形成に大きく寄与。

- 規制対応:金融安定性監督機関(FSOC)や国際的な金融機関との情報共有が進む中、枠組みは基準化・標準化への道筋を示す。

- 研究動向:行動経済学の成果を取り入れたリスク評価手法が検討されており、将来的には機械学習モデルとの統合も視野に入っている。

以上より、FOMC policy rate risk assessment framework は米国金融政策の中枢であり、国内外の市場参加者にとって不可欠な情報源となっている。

続きを読むには確認が必要です