外貨建てリスク調整利回りとは、投資対象が保有する資産・ポートフォリオの実際の収益を、為替変動による影響を除去し、残存するリスクに対してどれだけ効率的にリターンを得ているかを示す指標である。

概要

外貨建てリスク調整利回りは、国際投資環境において為替リスクを考慮したパフォーマンス評価の基礎となる概念である。従来の国内通貨ベースのリターン(例:株式や債券の名目収益)は、為替変動が大きい市場では実際の投資家利益を過大・過小に評価しやすくなる。そこで、ポートフォリオの各銘柄を外貨建てで計算し、さらにその外貨ベースのリターンに対してリスク調整(例えばシャープ比)を行うことで、為替変動の影響を除去した「実質的な」投資効率が把握できる。

この指標は、スポットやフォワード取引で得られる現時点・将来のレート情報、スワップポイント、通貨ペア表記(USD/JPY, EUR/GBP 等)を組み合わせて計算されるため、為替市場の微細な動きと投資リターンが結びつく。さらに、固定相場制や介入政策、SDR(特別引出権)、実効為替レート・購買力平価(PPP)といったマクロ経済指標も含めることで、国際的な投資環境を総合的に評価できる。

役割と機能

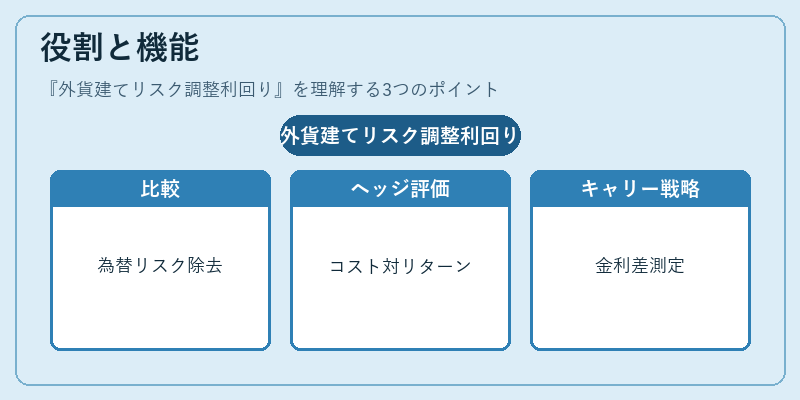

外貨建てリスク調整利回りは、以下のような場面で活用される。

1. ポートフォリオ比較 – 国内通貨ベースのパフォーマンスだけでは分からない為替リスクを除去した上で、異なる国・地域の資産間で効率性を比較できる。

2. ヘッジ評価 – 通貨スワップやカバー取引(例:外貨建て債券に対するFXヘッジ)による為替リスク低減効果を定量化し、ヘッジコストとリターンのバランスを判断できる。

3. キャリートレード戦略 – 主要通貨と新興国通貨間で金利差が生むキャリー収益を測定する際に、為替変動リスクを調整した上で実効リターンを評価できる。

4. 規制遵守・報告 – 国際金融機関は、外部監査や投資家向け開示時に「外国通貨ベースのリスク調整パフォーマンス」を提示することで、透明性と信頼性を確保できる。

特徴

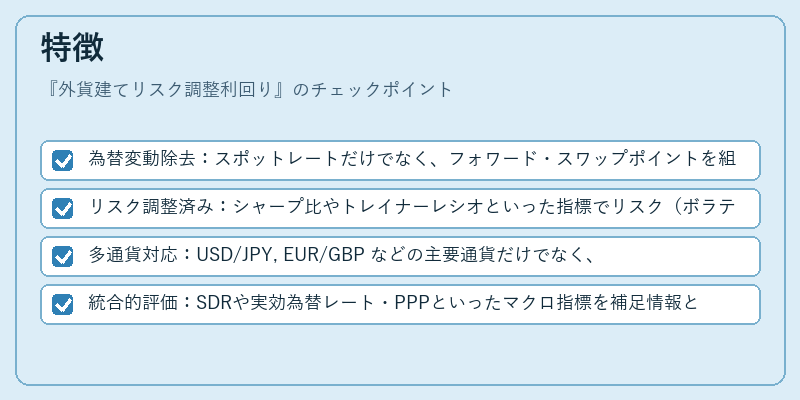

- 為替変動除去:スポットレートだけでなく、フォワード・スワップポイントを組み合わせて外貨ベースのリターンを計算し、実際に投資家が受け取る金額に近い値を提供する。

- リスク調整済み:シャープ比やトレイナーレシオといった指標でリスク(ボラティリティ)を考慮し、単なる収益率ではなく「効率的なリターン」を示す。

- 多通貨対応:USD/JPY, EUR/GBP などの主要通貨だけでなく、新興国通貨ペア(TRY/USD, ZAR/USD 等)に対しても適用可能で、為替市場全体を網羅できる。

- 統合的評価:SDRや実効為替レート・PPPといったマクロ指標を補足情報として活用し、投資環境の変化を反映する。

現在の位置づけ

近年、グローバル資本フローが拡大し、国際的なポートフォリオ管理において為替リスクは不可欠な要素となっている。そのため、外貨建てリスク調整利回りは機関投資家やアセットマネージャーの主要評価指標として定着している。特に、低金利環境が続く中でキャリートレードを行うファンドでは、為替変動による損失リスクを正確に把握し、ヘッジ戦略と収益性をバランスさせるために不可欠となっている。

また、金融規制の強化(例:国際的な資本要件や報告義務)に伴い、投資家は外貨建てリスク調整利回りを用いてポートフォリオ全体の安全性と収益性を示す必要がある。これにより、投資判断の透明性が高まり、市場参加者間での情報格差が縮小している。

今後も為替市場の変動要因(介入政策や固定相場制の変更)や新興国通貨のボラティリティ増大に対応するため、外貨建てリスク調整利回りは進化を続けると見られる。

続きを読むには確認が必要です