外貨建て取引レート変動リスクとは、外国通貨で計上される金融取引において、為替相場の変動によって生じる損益の不確実性を指す。

概要

外貨建て取引は、輸出入企業が商品やサービスを売買する際、支払通貨として外国通貨(USD、EUR、JPYなど)を使用するケースが多い。為替相場は市場の需給バランス、金利差、政治的要因により常に変動し、その変化は企業のキャッシュフローや財務諸表に直接影響を与える。レート変動リスクは、こうした価格変動が将来の取引時点で実際に決済されるまでの期間中に生じる損益変動として定義される。

為替ヘッジ手段(スポット・フォワード・スワップポイント等)が導入された背景は、企業や金融機関が為替リスクを管理し、予測可能なキャッシュフローを確保する必要性に起因する。

役割と機能

レート変動リスクは、企業の財務戦略において以下のような役割を果たす。

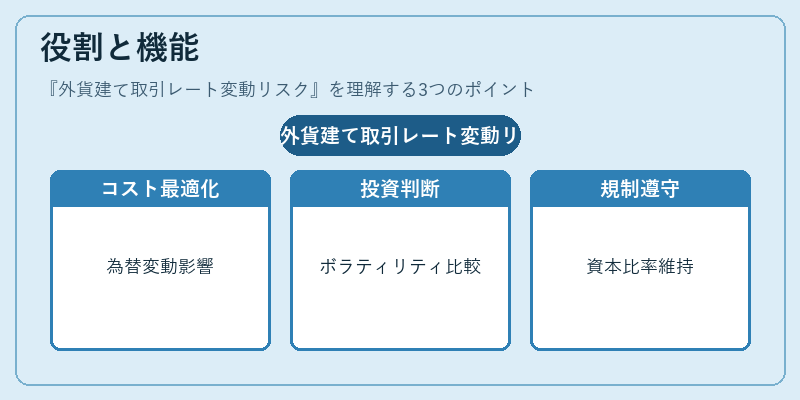

1. 資金調達コストの最適化 – 外貨建て借入を利用したキャリートレードでは、金利差が利益源となる一方で為替変動が損失要因となるため、ヘッジ比率を決定する際に重要な指標となる。

2. 投資判断の基準 – 国際的なポートフォリオ構築では、各通貨のボラティリティと期待収益率が比較され、レート変動リスクが高い通貨は分散効果を得るために選択される。

3. 規制遵守 – 銀行や証券会社は、バスル協定等の資本要件で為替リスクを測定し、適切な自己資本比率を維持する義務がある。

4. 財務報告 – IFRS 9や米国GAAPでは、外貨換算差額を損益計上またはその他の包括利益に計上するため、レート変動リスクの管理は会計処理にも直結する。

特徴

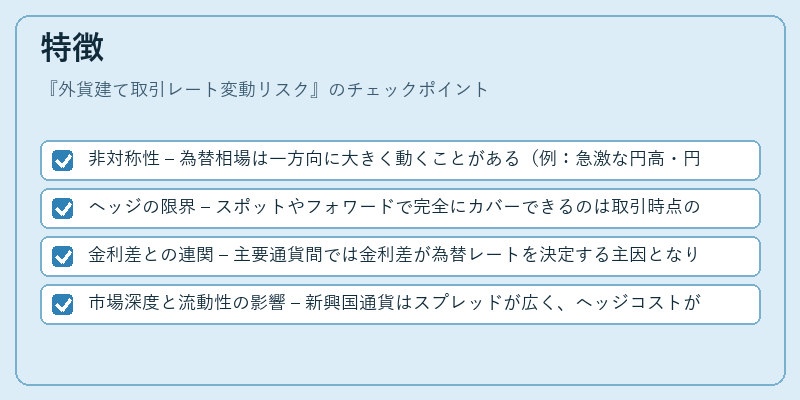

- 非対称性 – 為替相場は一方向に大きく動くことがある(例:急激な円高・円安)ため、損益シミュレーションでは非対称的リスク分布を想定する必要がある。

- ヘッジの限界 – スポットやフォワードで完全にカバーできるのは取引時点のレートのみであり、途中経過の変動は残留リスクとなる。

- 金利差との連関 – 主要通貨間では金利差が為替レートを決定する主因となり、金利政策変更が即座にレート変動リスクを増減させる。

- 市場深度と流動性の影響 – 新興国通貨はスプレッドが広く、ヘッジコストが高いため、同等の取引量でもリスク評価が異なる。

現在の位置づけ

近年、グローバル資本市場ではレート変動リスク管理が企業価値創造に不可欠とされる。デジタル決済・クロスボーダー取引の拡大に伴い、外貨建て取引の規模は増加しており、その分ヘッジ手段も多様化している。

- 規制強化 – バスルIII以降、為替リスクを含む総合的な市場リスク評価が求められ、金融機関はストレステストでレート変動シナリオを組み込む必要がある。

- 技術革新 – AI・機械学習による為替予測モデルの導入により、ヘッジ戦略の最適化が進んでいる。

- 政策介入の頻度増加 – 中央銀行の市場介入や金利調整は、短期的なレート変動リスクを高める要因となり、企業はマクロ経済指標と連動したヘッジ戦略を採用するケースが多い。

- SDR・実効為替レートの活用 – 国際通貨基金(IMF)が発行する特別引出権(SDR)や実効為替レートは、企業の国際取引におけるリスク測定指標として注目されている。

外貨建て取引レート変動リスクは、金融市場のグローバル化と規制環境の変化を背景に、企業や金融機関が不可欠なリスク管理対象となっている。

続きを読むには確認が必要です