外貨建てリスクプレミアム計算とは、外国通貨で評価される資産や負債に対して、為替変動によって生じるリスクを補償するために必要とされる追加的な期待利回りの定量化手法である。

概要

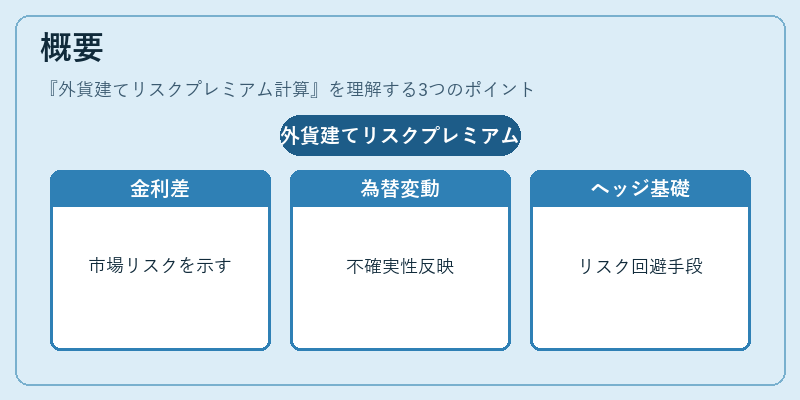

外貨建てリスクプレミアムは、国際資本市場における金利差や為替変動の不確実性を反映する指標として発展した。為替相場が自由に変動する市場環境下では、投資家は国内通貨でのリターンと同等かそれ以上の報酬を求めるため、外貨建てポジションには一定のプレミアムが付与される。この概念は、スポット取引やフォワード契約におけるスワップポイント、通貨スワップ・カバー取引といった派生的な金融商品設計にも応用され、為替ヘッジ戦略の基礎となっている。

役割と機能

外貨建てリスクプレミアム計算は主に以下の場面で活用される。

1. 資産価格決定:外国株式や債券を評価する際、国内通貨ベースの期待収益率から為替リスクプレミアムを差し引くことで実質的な国内投資価値が算出できる。

2. ヘッジコスト測定:フォワード契約やスワップポイントに含まれるリスクプレミアムは、ヘッジ取引の費用対効果を評価する指標となる。

3. ポートフォリオ最適化:国際分散投資において、各通貨ペアのリスクプレミアムを比較し、期待リターンとリスクのバランスを調整できる。

4. 政策分析:中央銀行が為替介入や金利政策を決定する際、外貨建て資産のリスクプレミアムを参考にして市場への影響を予測する。

特徴

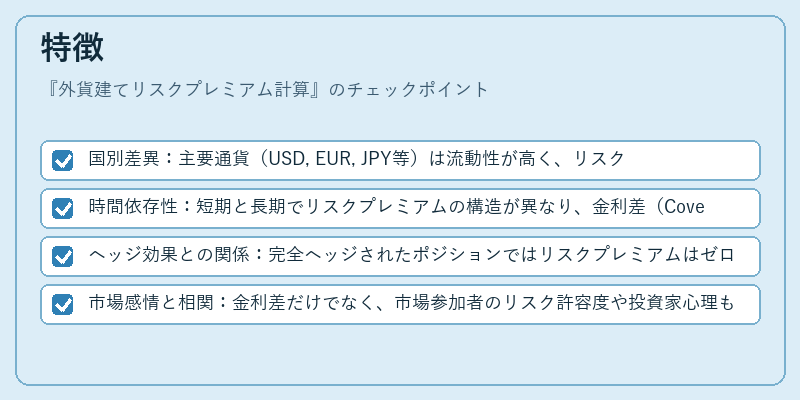

- 国別差異:主要通貨(USD, EUR, JPY等)は流動性が高く、リスクプレミアムは比較的低い。一方、新興国通貨では政治・経済的不安定性からプレミアムが大きくなる傾向にある。

- 時間依存性:短期と長期でリスクプレミアムの構造が異なり、金利差(Covered Interest Rate Parity)や予想インフレ率を含む長期的要因が影響する。

- ヘッジ効果との関係:完全ヘッジされたポジションではリスクプレミアムはゼロに近づくが、部分ヘッジやデリバティブの不十分なカバーでは残余リスクがプレミアムとして反映される。

- 市場感情と相関:金利差だけでなく、市場参加者のリスク許容度や投資家心理も計算に組み込まれるため、経済指標や政治イベントによって急激に変動することがある。

現在の位置づけ

近年のグローバル金融市場では、低金利環境と高い為替不安定性が相まって外貨建てリスクプレミアムは重要な指標となっている。特にキャリートレードで利益を追求する投資家や、企業の多国籍事業における資金調達戦略では、正確なリスクプレミアム計算が意思決定の鍵となる。また、SDR(Special Drawing Rights)や実効為替レートといった国際的な通貨価値指標との連携により、マクロ経済政策の評価にも利用されている。規制面では、金融機関は外貨建てリスクプレミアムを測定し、資本充足率や流動性比率の計算に反映させる義務が課されており、透明性と一貫性が求められている。

外貨建てリスクプレミアム計算は、為替市場のダイナミクスを定量的に捉えるための不可欠な手法であり、国際投資やヘッジ戦略、政策決定において中心的役割を果たしている。

続きを読むには確認が必要です

関連記事