外貨建て取引マージンとは、外国為替取引において、当事者が支払う保証金や担保として設定される金額である。

このマージンは、ポジションの損失リスクをカバーし、相手方信用リスクを低減するために必要とされる。

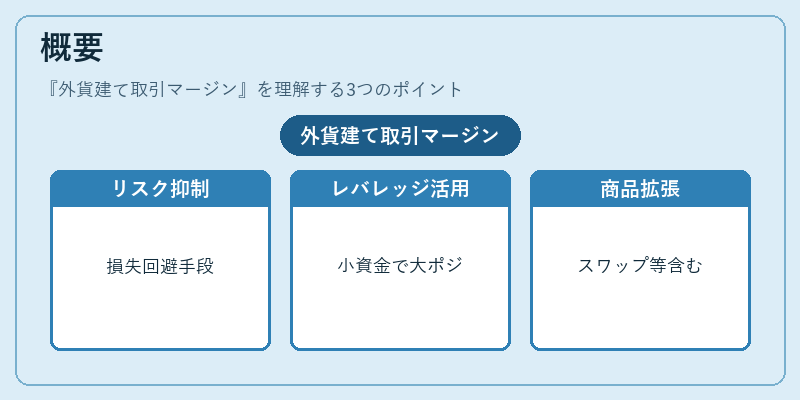

概要

外貨建て取引マージンは、為替市場が国際的な資金移動や貿易取引の基盤であることから生まれた。

スピードと流動性を重視する現代のFX市場では、レバレッジを効かせて小額の担保で大きなポジションを持つことが一般的である。そのため、取引所や金融機関は、為替変動による損失リスクを抑える手段としてマージン制度を導入した。

初期は主にスポット取引で用いられたが、フォワード・スワップ、キャリー取引、通貨スワップ等のデリバティブ商品が普及するにつれて、複数通貨間のクロスヘッジやカバー取引にも適用されるようになった。

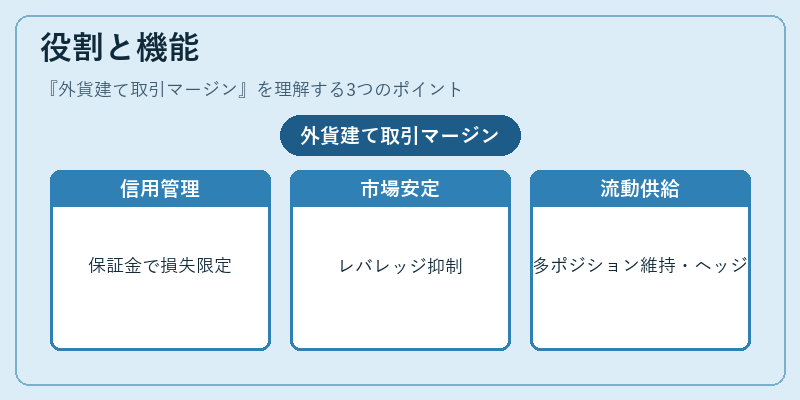

役割と機能

外貨建て取引マージンは主に以下の場面で機能する。

- 信用リスク管理:相手方がデフォルトした場合に備え、保証金を差し押さえることで損失を限定。

- 市場安定化:過度なレバレッジによる価格変動を抑制し、システム的リスクの拡大を防止。

- 流動性供給:取引所やブローカーはマージンを担保にして多くのポジションを同時に管理でき、流動性を維持。

- ヘッジ・投資戦略の実行:企業が為替リスクをヘッジする際、また投機家がキャリー取引やスワップポイントを利用する際に必要不可欠。

特徴

| 要素 | 説明 |

|---|---|

| 通貨依存性 | マージンは取引通貨の変動リスクに直結。主要通貨(USD、EUR等)と新興国通貨ではボラティリティが異なるため、同一金額でも必要マージン率が大きく差異。 |

| レバレッジ制御 | レバレッジ比率はマージン要件に直接影響。高いレバレッジを許容する市場ほど、マージン率は低めに設定される傾向がある。 |

| スワップポイントとの連動 | スワップ取引では金利差がマージン計算に組み込まれ、長期保有時のコストや利益に影響を与える。 |

| 規制適合性 | 国際的なベースライン(例:Basel III)やEUのMiFID II、米国のRegulation T などがマージン基準を定めている。 |

| 動的調整 | 市場ボラティリティが上昇すると、取引所は自動的にマージン要件を増加させるメカニズムを持つ。 |

現在の位置づけ

近年、外貨建て取引マージンは以下のような変化と重要性を示している。

- 規制強化:金融危機後に導入されたBasel IIIやDodd‑Frank法は、デリバティブ市場でのマージン要件を明確化し、システム的リスクを低減。これにより、取引所レベルだけでなく、オーバー・ザ・カウンター(OTC)でも標準化されたマージン枠が設けられた。

- デジタル資産との融合:暗号通貨やトークン化資産の流動性拡大に伴い、同種の担保制度が導入されるケースが増えている。これにより、従来の外貨マージンと類似したリスク管理手法が適用される場面が拡大。

- 市場構造の多様化:主要通貨だけでなく、新興国通貨やSDR(特別引出権)を対象にしたスワップ・カバー取引が増加し、マージン計算の複雑性が上昇。

- 技術進化:リアルタイムリスク評価システムとAIベースのボラティリティ予測が統合され、マージン要件の動的調整が高速化。これにより、取引コストは最適化される一方で、短期的な市場変動への迅速な対応が求められる。

外貨建て取引マージンは、為替市場の安定性と効率性を保つための不可欠なメカニズムであり、国際金融システム全体におけるリスク管理の基盤として位置づけられている。

続きを読むには確認が必要です