外国為替介入とは、中央銀行や政府が自国通貨の為替レートを安定させるために市場で直接売買を行う政策手段である。

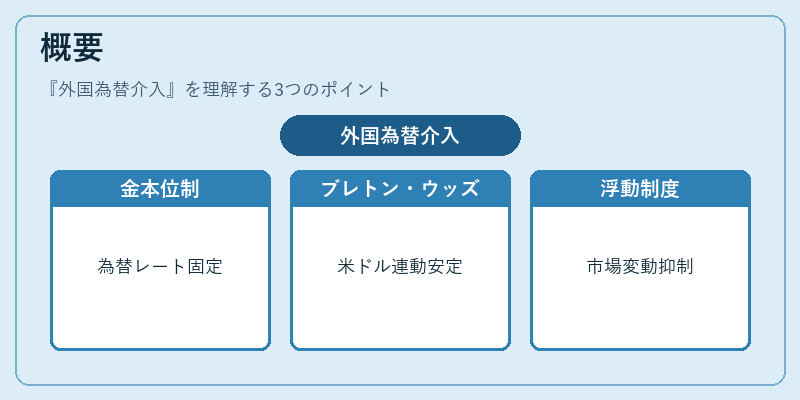

概要

為替介入は、金本位制時代から金本位制崩壊後のブレトン・ウッズ体制、そして1970年代以降の浮動為替レート体制において、為替市場の過度な変動を抑制する目的で採用されてきた。金本位制では金の価値を通貨に結び付けることで為替レートを固定化し、ブレトン・ウッズ体制では米ドルを金に裏付け、他通貨を米ドルに連動させる形で為替レートを安定させた。1971年の金本位制崩壊後は、各国が自国通貨を市場に委ねる浮動制度へ移行したが、為替市場の過熱や貿易不均衡が生じると、再び介入が検討されるようになった。

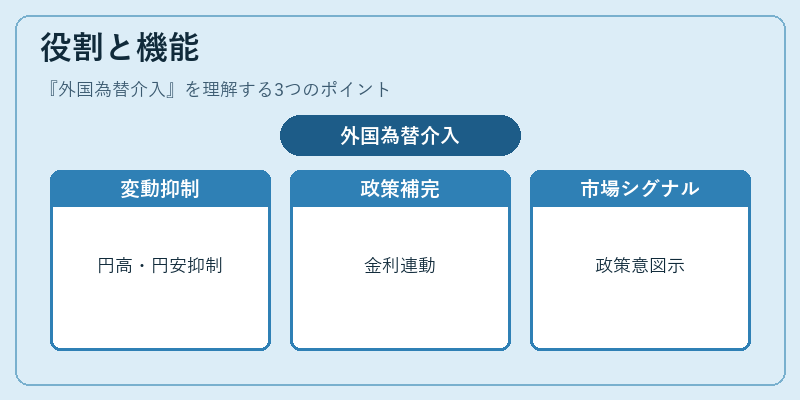

役割と機能

介入は、主に以下の場面で行われる。

1. 為替レートの過度な変動抑制:急激な円高・円安を防ぎ、輸出入企業の競争力を維持する。

2. 通貨政策の補完:金利政策と連動させ、金融政策の効果を高める。

3. 市場心理へのシグナル:介入行為自体が市場に対して政策意図を示すメッセージとなる。

介入は売買市場で実施され、外貨を買い入れ自国通貨を売る「買い介入」、逆に自国通貨を買い外貨を売る「売り介入」の2種類がある。

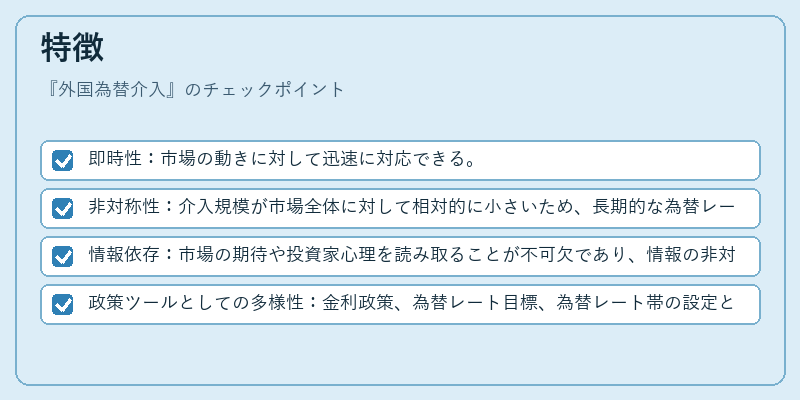

特徴

- 即時性:市場の動きに対して迅速に対応できる。

- 非対称性:介入規模が市場全体に対して相対的に小さいため、長期的な為替レート変動には限界がある。

- 情報依存:市場の期待や投資家心理を読み取ることが不可欠であり、情報の非対称性が介入効果を左右する。

- 政策ツールとしての多様性:金利政策、為替レート目標、為替レート帯の設定と組み合わせて使用される。

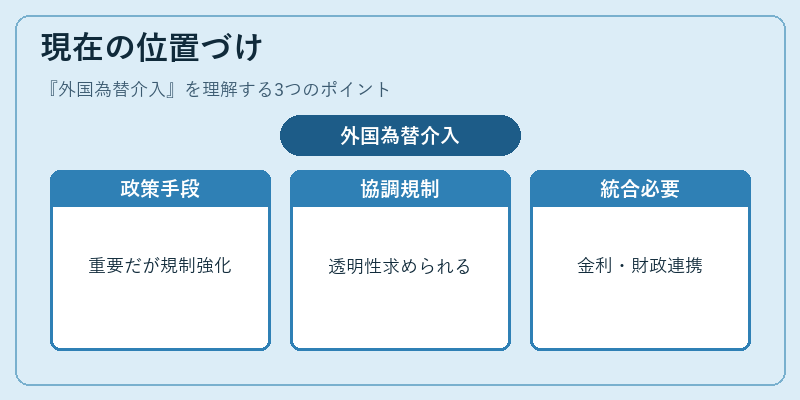

現在の位置づけ

近年のグローバル金融環境では、為替介入は依然として重要な政策手段であるが、国際的な協調や規制の枠組みが強化されている。G20やIMFの枠組みの中で、過度な介入が市場の不安定化を招くリスクが指摘され、透明性と協調性が求められるようになった。欧州債務危機やアジア通貨危機の際に見られたように、介入は短期的な市場安定化に寄与する一方で、長期的な為替政策の一貫性を保つためには、金利政策や財政政策との統合が不可欠である。

続きを読むには確認が必要です