為替変動リスクとは、通貨価値の変動により、国際取引や投資の価値が予期せぬ損益を生む可能性である。

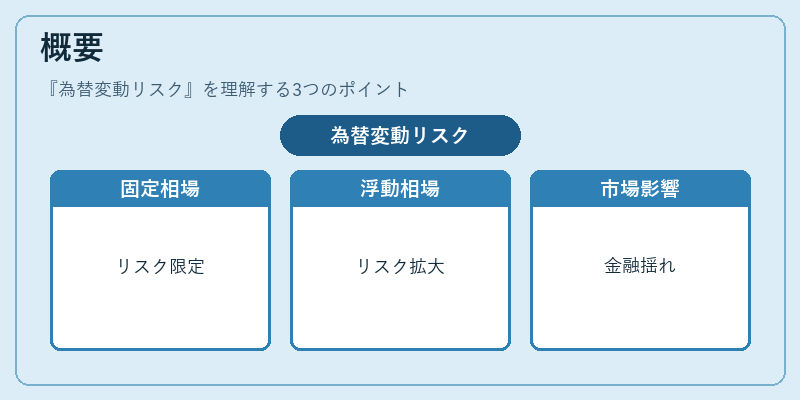

概要

金本位制下では固定相場がリスクを限定していたが、ブレトンウッズ体制崩壊後、為替相場は自由変動へ移行。浮動相場が主流となることで、為替変動リスクは国際金融の不可欠な概念となった。スミソニアン協定やプラザ合意、アジア通貨危機、リーマンショック、欧州債務危機などで、為替変動が金融市場に与える影響が顕著に示された。

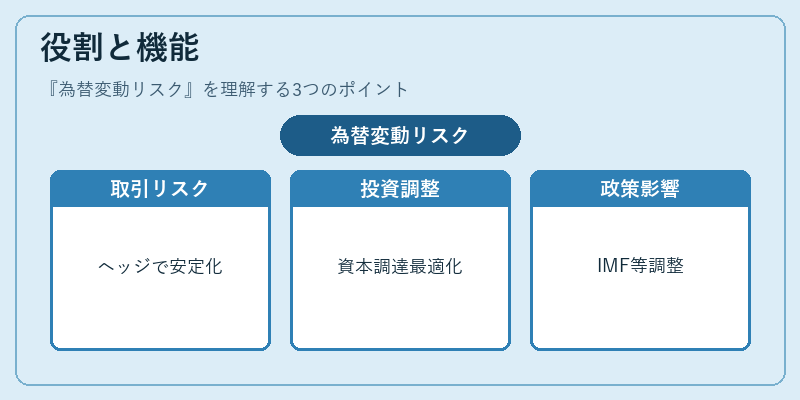

役割と機能

為替変動リスクは、企業の国際取引・投資家のポートフォリオ・金融機関の貸付・デリバティブ取引において重要である。ヘッジ手段として先物・オプション・スワップを活用し、キャッシュフローの安定化や資本調達コストの最適化を図る。また、IMF・BIS・G20などの国際枠組みでの政策調整にも影響を与える。

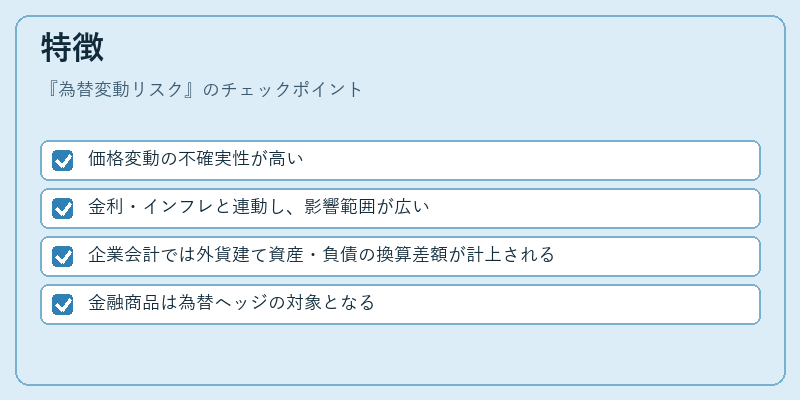

特徴

- 価格変動の不確実性が高い

- 金利・インフレと連動し、影響範囲が広い

- 企業会計では外貨建て資産・負債の換算差額が計上される

- 金融商品は為替ヘッジの対象となる

これらは金本位制下の固定相場とは対照的で、浮動相場に伴うリスク管理が不可欠である。

現在の位置づけ

現代の金融市場では、為替変動リスクは国際資本フローの主要リスク要因であり、バーゼル合意やG20でリスク管理の重要性が強調されている。デジタル通貨やクロスボーダー決済の拡大に伴い、為替ヘッジ技術の進化とリスク評価手法の高度化が進む。金融危機時には為替変動が連鎖的に拡大するため、各国中央銀行は為替介入や政策金利調整を通じてリスク緩和に努めている。

続きを読むには確認が必要です