退職給付会計為替リスクとは、企業が退職金や年金等の将来支払義務を外国通貨で負担する際に発生する為替レート変動による会計上の不確実性である。

目次

概要

退職給付制度は、従業員の退職時に一定額を支払うことを前提とした福利厚生であり、多くの企業が国内外の通貨で資金調達や投資を行っている。外国通貨で負担する場合、将来に渡る為替レートの変動は、退職給付の実質的なコストや資産価値に影響を与えるため、会計上重要なリスクとなる。

このリスクは、従業員が海外拠点で勤務したり、企業が国際投資を行うことで発生し、退職給付の負債評価や資産配分に直接影響する。

役割と機能

- 財務諸表への反映 – 将来支払義務の現在価値は為替レートで換算されるため、為替変動が負債金額を増減させる。

- リスク管理手段としてのヘッジ – 企業は先物・オプション・スワップ等の金融派生商品を用いて為替リスクをヘッジし、退職給付費用の安定化を図る。

- 開示と透明性 – 会計基準(日本-GAAPやIFRS)では、為替リスクに関する情報開示が求められ、投資家への説明責任を果たす。

特徴

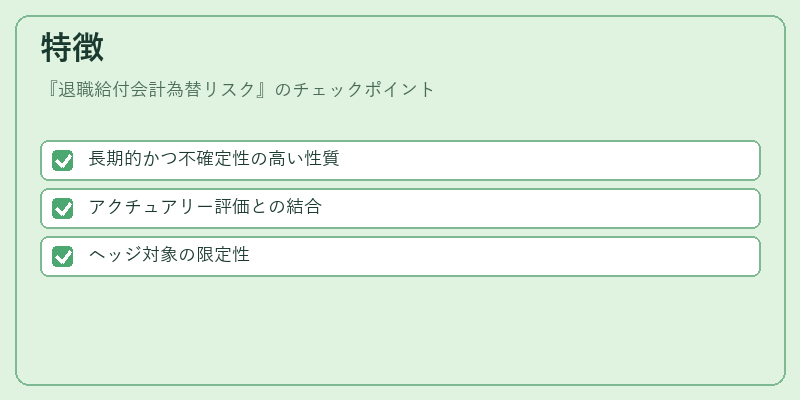

- 長期的かつ不確定性の高い性質

退職給付は数年から数十年先まで見積もる必要があり、為替レートの予測精度が低いためリスク管理が難しい。 - アクチュアリー評価との結合

割引率や死亡率などのアクチュアリー仮定と為替レートが連動し、負債計算に二重の不確実性をもたらす。 - ヘッジ対象の限定性

為替ヘッジは一般的に「為替差損益」や「資産・負債の公正価値変動」に対してのみ認識され、退職給付費用への直接的な影響を完全に回避できない。

現在の位置づけ

近年、グローバル化が進む中で多国籍企業は退職給付会計為替リスクを重要課題として捉えている。

- 規制の強化:IFRS 9や日本-GAAPにおいてヘッジ会計の適用範囲が拡大し、正確なリスク測定と開示が求められるようになった。

- 市場動向:為替デリバティブ市場は流動性を増し、企業はより柔軟にヘッジ戦略を構築できるようになった一方で、複雑な金融商品への依存が高まっている。

- 投資家・規制当局の関心:退職給付の為替リスクは企業価値に直結するため、ESG情報としても注目されるケースが増えている。

退職給付会計為替リスクは、国際的な人材配置や資金調達戦略と密接に連動し、企業の財務健全性を左右する重要な項目である。

×

続きを読むには確認が必要です