外為リスクプレミアムとは、外国通貨投資に伴う為替変動の不確実性を反映した追加的な期待リターンである。

概要

外為リスクプレミアムは、国際金融市場における「リスク・プレミアム」の一形態として位置づけられる。投資家がある通貨で資産を保有する場合、その通貨の価値変動によって実際のリターンが左右されるため、単なる金利差だけでは説明できない追加的なリターン要因が存在する。このプレミアムは、為替相場のボラティリティや信用リスク、政治・経済的不確実性に起因し、投資判断やヘッジ戦略に重要な指標となる。

国際金融機関や中央銀行(FRB、ECB、BoE、BoJ、PBoC)は、為替市場の安定化を図るために外為リスクプレミアムをモニタリングし、政策決定に活用する。また、投資ファンドや企業の財務部門は、ヘッジコストと相対的なリターンを評価する際にこの指標を参照する。

役割と機能

外為リスクプレミアムは、以下のような場面で具体的な機能を果たす。

1. 資産配分:ポートフォリオマネージャーは、各通貨に対する期待リターンを算定し、最適な資産比率を決定する際にプレミアムを考慮する。

2. ヘッジコストの評価:企業が輸出入取引や海外投資を行う際、為替ヘッジの費用と見込むリスク補償額を比較し、ヘッジ戦略の採否を判断する。

3. 政策分析:中央銀行は、外為リスクプレミアムが高い通貨に対して金融政策や市場介入を検討し、為替レートの過度な変動を抑制する。

4. 信用評価:国際的な信用格付機関は、外為リスクプレミアムを組み込んだモデルで国債や企業債の価格を算定し、投資家に情報提供する。

特徴

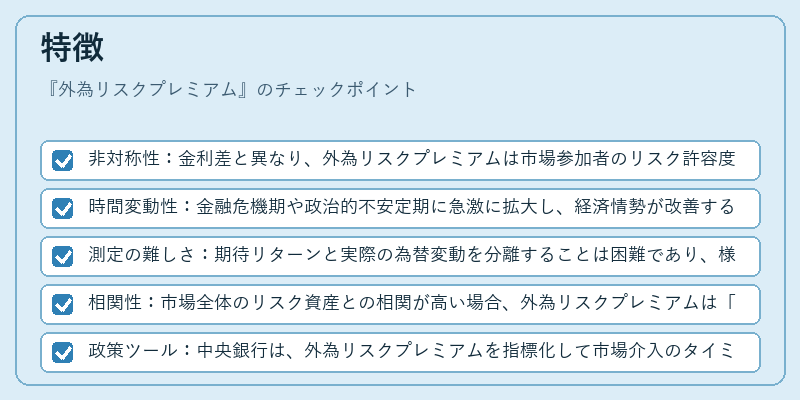

- 非対称性:金利差と異なり、外為リスクプレミアムは市場参加者のリスク許容度や情報不完全性によって左右される。

- 時間変動性:金融危機期や政治的不安定期に急激に拡大し、経済情勢が改善すると縮小する傾向がある。

- 測定の難しさ:期待リターンと実際の為替変動を分離することは困難であり、様々な推計手法(キャッシュフロー折算モデルやオプション価格付け)に依存する。

- 相関性:市場全体のリスク資産との相関が高い場合、外為リスクプレミアムは「システマティック」な要因として機能し、逆に低い場合は「ディスクリート」な要因となる。

- 政策ツール:中央銀行は、外為リスクプレミアムを指標化して市場介入のタイミングや規模を決定する際に利用できる。

現在の位置づけ

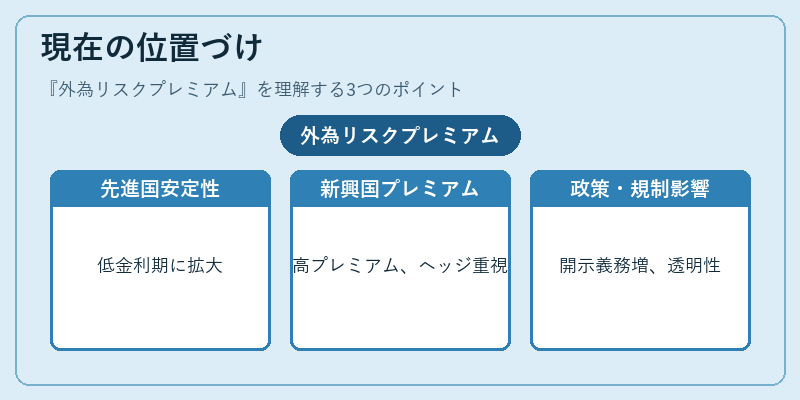

近年、グローバル資本フローが拡大しつつある中で、外為リスクプレミアムは投資家行動分析と政策形成の両面で不可欠な概念となっている。

- 先進国通貨(米ドル・ユーロ・ポンド)は、比較的安定した金利環境下でも外為リスクプレミアムが存在し、特に低金利政策継続期にはプレミアムの拡大が観測される。

- 新興国通貨(人民元・トルコリラ・インドルピー)は、政治的不安定や金融市場の発展度合いから高いプレミアムを伴うことが多く、投資家はヘッジ戦略に注力する。

- 中央銀行政策では、FRBの量的緩和、ECBの長期金利低下策、BoJのマイナス金利政策などが為替市場に与える影響を評価し、外為リスクプレミアムの変動を監視している。

- 規制・市場では、金融商品取引法や国際的な会計基準(IFRS)において、企業は外為リスクプレミアムを開示する義務がある場合が増えており、透明性の向上が図られている。

総じて、外為リスクプレミアムは国際金融市場のダイナミクスを理解し、投資・政策決定に必要な洞察を提供する重要指標として位置づけられる。

続きを読むには確認が必要です