為替介入効果測定とは、中央銀行や政府が実施する為替市場への介入行動の影響を定量的に評価する手法である。

目次

概要

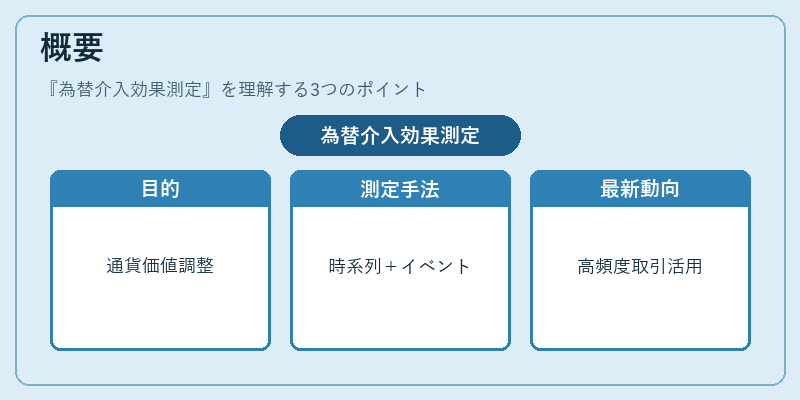

為替介入は通貨価値を調整し、貿易収支やインフレ目標を達成するために用いられる。 その政策効果を客観的に把握する必要性から、経済学者と金融機関が共同で開発した測定手法が存在する。 介入は一過性の市場ショックとして現れ、短期的には即時反応が見られる一方、長期的な為替レート構造への影響は複雑であるため、測定は時系列解析とイベントスタディを組み合わせて実施される。 近年では高頻度取引やアルゴリズムトレードの普及に伴い、リアルタイムデータを活用した動的モデルが主流となっている。

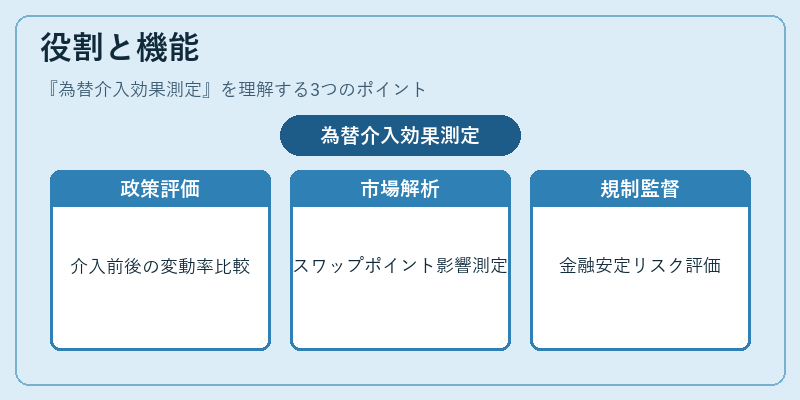

役割と機能

- 政策評価:介入前後の為替変動率・ボラティリティを比較し、介入効果の有無を定量化する。

- 市場メカニズム解析:介入がスワップポイントやフォワードレートに与える影響を測り、金利差取引(キャリートレード)のリスク管理に活用する。

- 規制監督:中央銀行の介入行動が市場秩序に与える影響を把握し、金融安定性へのリスク評価に寄与する。

- 学術研究:為替介入と実効為替レート・購買力平価との関係を検証し、理論モデルの精緻化に貢献する。

特徴

| 要素 | 説明 |

|---|---|

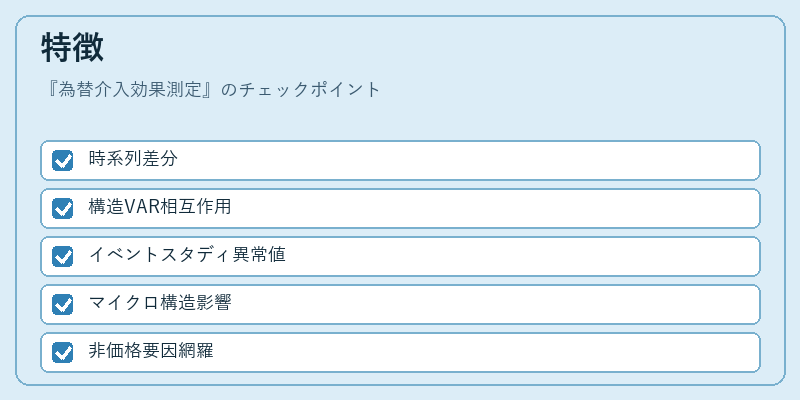

| 時系列構造 | 介入前後で差分を取り、短期的・長期的効果を区別。 |

| 構造VAR | 複数通貨ペア間の相互作用を同時に捉え、因果関係を明示。 |

| イベントスタディ | 介入発表日を中心としたウィンドウ内でリターン分布を検証し、異常値を抽出。 |

| マイクロ構造考慮 | 注文フローや取引量の変化を加味し、市場深さへの影響も評価。 |

これらの手法は、単なる為替レートの変動だけでなく、流動性・市場感情といった非価格要因まで網羅する点が他の指標との大きな違いである。

現在の位置づけ

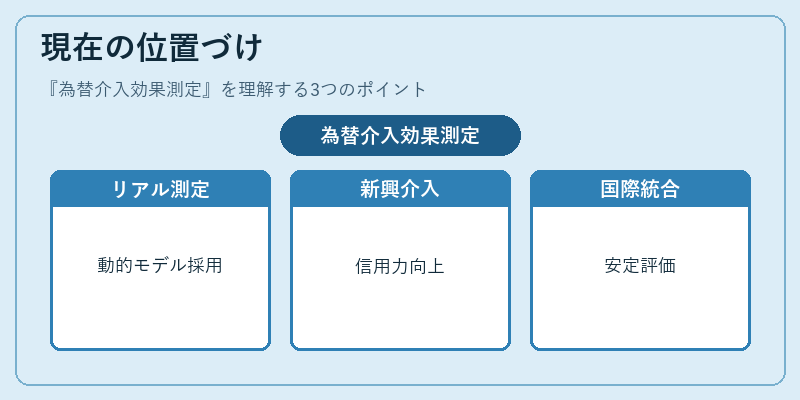

近年のグローバル金融市場は高頻度取引やデジタル資産の登場により、為替介入の影響が瞬時に拡散する傾向にある。 そのため、測定手法はリアルタイム解析と機械学習を組み合わせた動的モデルへ移行している。

新興国では通貨安定化政策として介入が頻発し、効果測定の精度が信用力向上に直結する。 先進国は主に金融市場の安定性維持を目的とした「微調整」的介入を行い、その影響は短期ボラティリティ抑制やスワップポイントの調整として測定される。

規制当局は透明性確保の観点から、介入効果測定結果の公表を求めるケースが増えている。 さらに国際機関は為替介入の相互作用を考慮したマクロ経済モデルに統合し、世界的な金融安定性評価に取り込んでいる。

×

続きを読むには確認が必要です