為替介入金融政策統合とは、中央銀行が外貨市場への介入を国内の金利・資本流動性など他の金融政策手段と統合的に運用する枠組みである。

概要

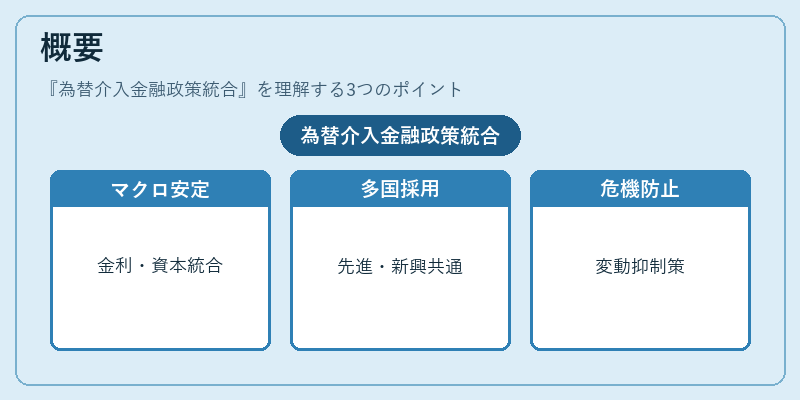

近年のグローバル金融システムは相互接続性が高まり、為替レートの変動が国内経済へ直接影響を与えるようになった。従来の「為替介入」は単独で実施されることが多かったが、金利政策や資本規制との連携不足により、期待した効果が得られないケースも散見された。そこで生まれたのが「為替介入金融政策統合」である。この枠組みは、外貨市場への介入を単なる為替操作ではなく、国内金利目標や資本流動性管理と一体化させることで、マクロ経済全体の安定を図ることを目的としている。主に先進国だけでなく、新興国でも通貨危機防止や金融市場の過度な変動抑制の手段として採用されてきた。

役割と機能

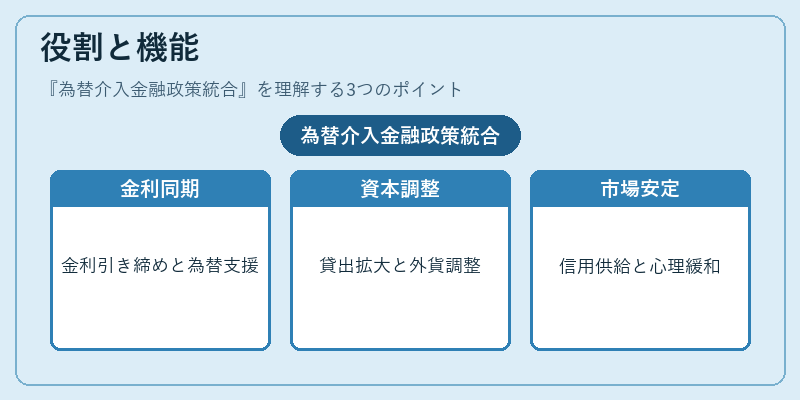

為替介入金融政策統合は、以下のような場面で重要な役割を果たす。

1. 金利政策とのシンクロ:国内金利が上昇トレンドにある一方で通貨が過度に下落すると、インフレーション圧力と資本流出の二重リスクが生じる。この際、中央銀行は金利引き締めを継続しつつ、外貨売買やスワップ取引で為替レートを支えることで両立させる。

2. 資本流動性管理:金融機関への貸出拡大と同時に、外国資本の流入・流出を調整することで、過熱感や逆流リスクを抑制する。外貨スワップやキャリー取引の枠組みを活用し、必要な流動性を供給しつつ為替レートへの影響を最小化する。

3. 金融安定策:市場が急激に変動した際、単独での介入では不十分になることがあるため、金利政策と併せて実施することで、市場心理や信用供給への連鎖的影響を緩和できる。

4. コミュニケーションツール:統合的なアプローチは、中央銀行の政策意図を市場に明確に示す手段となり、期待インフレーションや為替レートの見通しを安定させる。

特徴

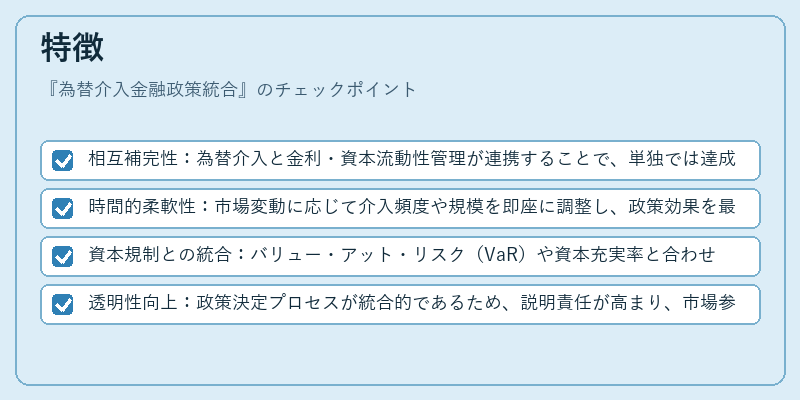

- 相互補完性:為替介入と金利・資本流動性管理が連携することで、単独では達成できない価格安定と金融市場の均衡を実現。

- 時間的柔軟性:市場変動に応じて介入頻度や規模を即座に調整し、政策効果を最適化。

- 資本規制との統合:バリュー・アット・リスク(VaR)や資本充実率と合わせて外貨供給量をコントロールし、金融機関のリスクプロファイルに影響を与える。

- 透明性向上:政策決定プロセスが統合的であるため、説明責任が高まり、市場参加者への情報開示が充実。

これらの特徴は、為替介入金融政策統合が単なる市場操作ではなく、マクロ経済全体を俯瞰した戦略的手段であることを示す。特に新興国では、通貨危機時に金利引き締めと同時に外貨供給を制御することで、金融システムの回復力を高めるケースが多い。

現在の位置づけ

低金利環境と高頻度な国際資本フローの中で、為替介入金融政策統合はますます重要性を増している。

- 主要経済圏:米国・欧州・日本では、長期的な金利目標と同時に外貨スワップ市場を活用し、資本流動性の安定化を図る。特に米国はドル供給量を調整することで、世界金融システム全体への影響力を保持している。

- 新興国:通貨危機後の政策学習として、金利引き締めと為替介入を組み合わせるケースが増加。資本規制強化(例:BIS 1.0)と併せて外貨供給量を管理することで、金融市場の過熱や不均衡を抑える試みが続く。

- 国際協調:IMFや世界銀行、各国中央銀行間での情報共有・共同介入(例:通貨危機時の多国協調スワップ)により、為替介入金融政策統合は国際的な金融安定策として位置づけられる。

- 規制環境:Basel IIIやDodd‑Frank法などが外貨取引・スワップ取引のリスク管理を強化し、中央銀行が行う介入操作に対する監督体制も整備されている。

総じて、為替介入金融政策統合は、国内金利目標と国際資本フローをバランスさせるための不可欠な手段として、現代の金融システムにおいて中心的役割を担っている。

続きを読むには確認が必要です