為替介入為替予約リスクとは、中央銀行等が外貨市場で実施する介入行動により、将来の為替予約(フォワード)取引の価格や為替レート予測が変動し、ヘッジや投資決定に不確実性をもたらすリスクである。

概要

為替介入は、国内通貨価値を調整するために外貨を売買する中央銀行の政策行為である。市場参加者は介入が行われると、即時的なスプレッド変動や市場期待の転換を予測し、将来の為替レートに影響を与えると判断する。こうした政策介入は、通常の需給バランスによる価格形成とは異なり、突発性・規模が大きく、予測が困難であるため、既存のフォワード取引やヘッジ戦略に対して追加的なリスクを生む。為替介入為替予約リスクは、この政策行動と将来価格決定メカニズムとの相互作用から発生する特有の不確実性である。

役割と機能

企業が輸出入や海外投資に伴う通貨変動を抑えるためにフォワード契約を設定すると、介入によって為替レートが予想外に動く可能性がある。金融機関は、顧客のヘッジポジションを維持する際に、介入リスクを考慮してスプレッドや手数料を調整する。また、クロス・カレンシースワップや通貨スワップ取引では、介入による金利差変動がペイオフ構造に影響し、ヘッジ効率を低下させる。したがって、為替介入為替予約リスクは、企業の資本コスト管理や金融機関のリスクマネジメントにおいて不可欠な要素となる。

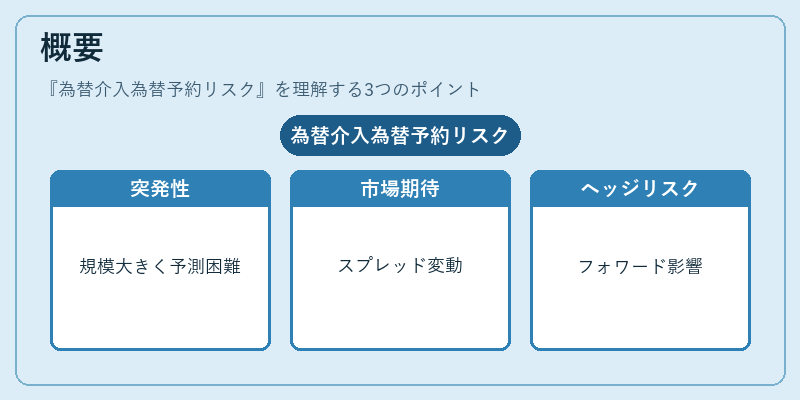

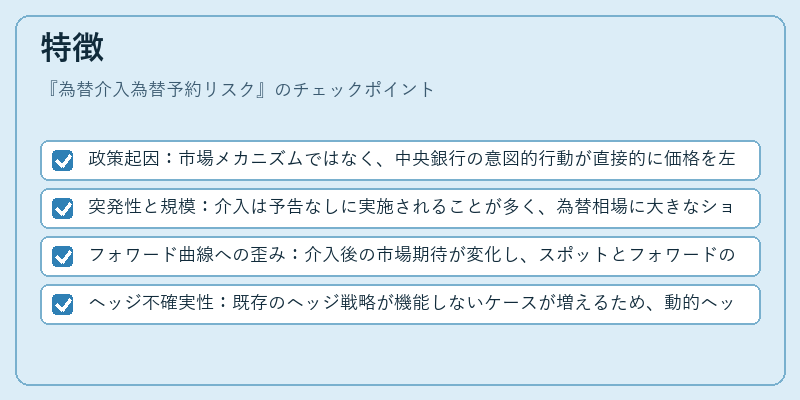

特徴

- 政策起因:市場メカニズムではなく、中央銀行の意図的行動が直接的に価格を左右する。

- 突発性と規模:介入は予告なしに実施されることが多く、為替相場に大きなショックを与える。

- フォワード曲線への歪み:介入後の市場期待が変化し、スポットとフォワードの乖離(ベイスリスク)が拡大する。

- ヘッジ不確実性:既存のヘッジ戦略が機能しないケースが増えるため、動的ヘッジや追加カバー取引を要件化する。

現在の位置づけ

近年、主要経済圏は協調介入や相互支援メカニズム(例:SDR枠組み)を活用しつつも、為替市場への介入頻度は減少傾向にあるものの、依然として重要なリスクファクターである。新興国では外貨準備高が拡大している一方で、資本流出圧力を緩和するための介入が行われるケースが多い。また、固定相場制や通貨連動制度下では、介入リスクは為替予約戦略全体に直接的な影響を与える。金融規制(Basel III 等)は、外貨負債比率の管理とともに、政策介入による市場変動への備えを求めている。したがって、多国籍企業や金融機関は、介入リスクを定量化し、ヘッジポートフォリオに組み込むことで、為替不確実性の管理を強化している。

続きを読むには確認が必要です