フォワードクレジットリスクとは、為替フォワード取引において決済日までに相手方が債務不履行となる可能性を示すリスクである。

概要

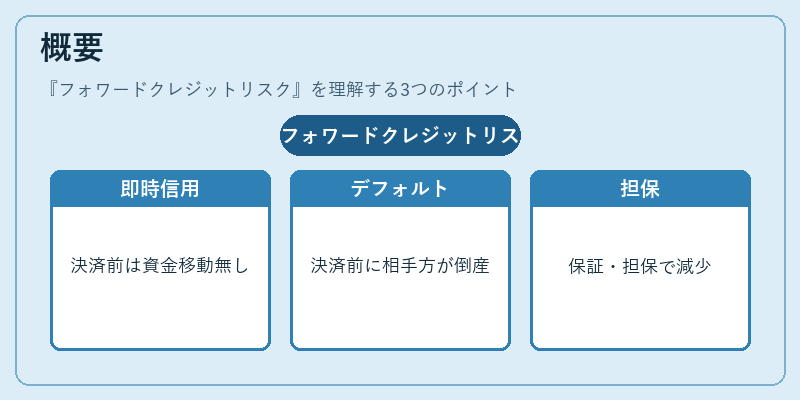

FXフォワードは、将来の特定日に固定された為替レートで通貨を交換する契約であり、取引成立時点では実際に資金が移動しないため、即時の信用リスクは発生しない。しかし、決済日までに相手方がデフォルトすると、未決済ポジションに対して損失が生じる。これを「フォワードクレジットリスク」と呼ぶ。

このリスクは、スポット取引と同様の信用評価基準で測定されるが、時間的な要素(決済までの日数)が加わり、ポジションの時価変動に応じて増減する点が特徴である。フォワード取引では通常、相手方保証や担保設定を行いリスクを緩和する仕組みが設けられている。

役割と機能

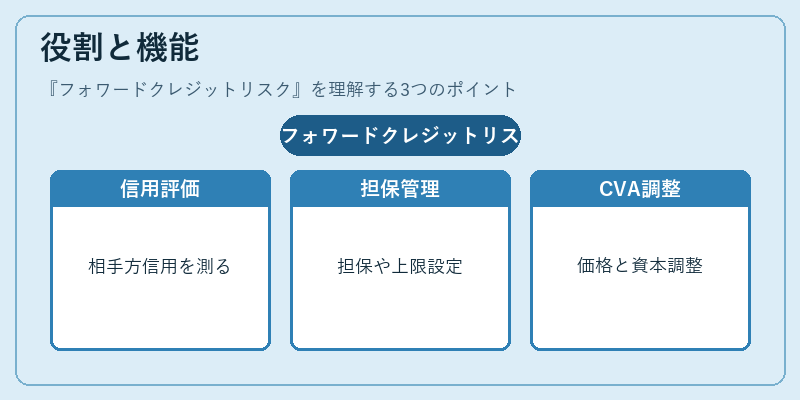

フォワードクレジットリスクは、FX市場において信用管理の重要指標となる。投資家・企業は、相手方の信用力を評価し、必要に応じて担保の要求や取引上限を設定することでデフォルト損失を抑制する。

また、金融機関間で行われるFXスワップやカバー取引では、各当事者が相手方信用リスクを内部的に計算し、CVA(Credit Valuation Adjustment)としてポジションの公正価値に反映させる。これにより、デリバティブ取引全体の価格形成と資本要件への影響を調整する役割も果たす。

特徴

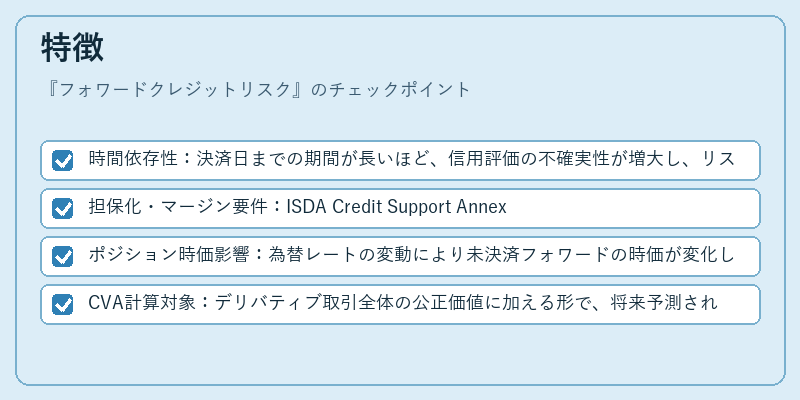

- 時間依存性:決済日までの期間が長いほど、信用評価の不確実性が増大し、リスク価値は上昇する。

- 担保化・マージン要件:ISDA Credit Support Annex(CSA)に基づき、初期マージンや維持マージンを設定し、相手方の信用変動に応じて担保額が増減する。

- ポジション時価影響:為替レートの変動により未決済フォワードの時価が変化し、その変動分を担保として差し引くことで、実質的な信用曝露を調整できる。

- CVA計算対象:デリバティブ取引全体の公正価値に加える形で、将来予測されるデフォルト確率と損失額から算出される。

これらは、スポット取引や先物取引に比べて「決済までの期間」と「担保設定」の二重要素が存在する点で差別化される。

現在の位置づけ

近年の金融規制(Basel III・IV)では、デリバティブ取引に対して信用曝露を正確に測定し資本計算に反映させることが求められている。フォワードクレジットリスクは、その核となる要素であるため、多くの金融機関が内部モデル化やシミュレーションを導入している。

また、国際的な標準化努力として、ISDAが発行するCSAテンプレートの普及により、担保管理と信用リスク評価の一貫性が高まっている。さらに、新興国通貨やSDR(特別引出権)を用いたフォワード取引では、相手方信用格付けの変動が大きく影響するため、リスク管理体制はより厳格化されている。

総じて、フォワードクレジットリスクは為替市場における信用安全性を確保し、金融システム全体の安定性を支える不可欠な概念として位置づけられている。

続きを読むには確認が必要です

関連記事