先物金利市場とは、将来の特定の日付における金利を取引するための金融派生商品市場である。

概要

先物金利市場は、主に国際金融機関や大手投資銀行が活用している、金利リスクをヘッジし価格発見を行う場として形成された。第二次世界大戦後の金本位制崩壊とブレトンウッズ体制下での通貨・金利不安定化に対処するため、金融市場は標準化された金利派生商品を必要とした。その結果、国際的な取引所やオーバーザ―ド(OTC)プラットフォームが設立され、先物金利契約の取引規格が確立された。以降、先物金利市場は各国の金融政策決定機関や中央銀行が実施する金利操作を市場に反映させる重要なメカニズムとなった。

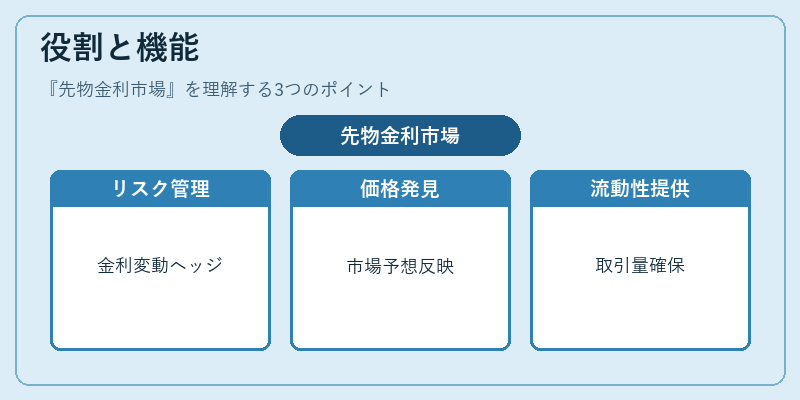

役割と機能

先物金利市場は、以下のような主要機能を果たす。

1. リスク管理 – 金融機関や企業が将来の金利変動に対するヘッジ手段として利用できる。

2. 価格発見 – 市場参加者の期待や情報が反映され、将来金利の市場予想を示す指標となる。

3. 流動性提供 – 大規模な資本移動や投資戦略に必要な取引量を確保し、金融システム全体の安定性を支える。

4. 政策伝達 – 中央銀行が金利政策を変更した際、その影響が先物市場で即座に反映され、実質的な金利環境へと転換される。

このように、先物金利市場は金融システムの中枢として機能し、投資家・貸出者・借入者間の金利リスクを調整する役割を担っている。

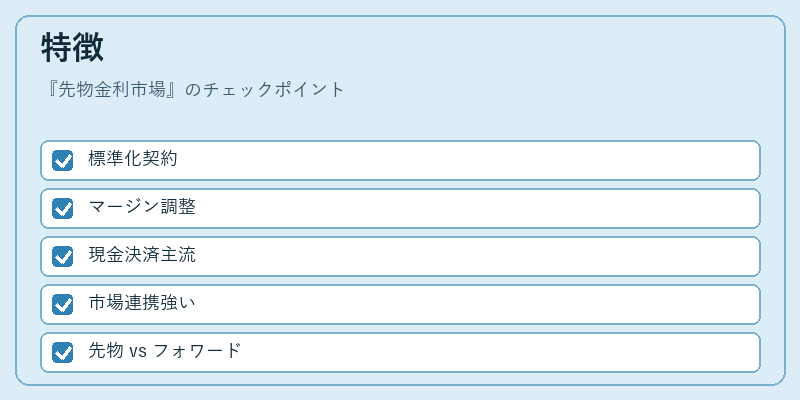

特徴

| 要素 | 説明 |

|---|---|

| 標準化された契約 | 取引所が定める期間(1年、2年など)と基準金利(LIBOR、EURIBOR、SOFR等)が固定されている。 |

| マージン制度 | 日々の価格変動に応じて保証金を調整し、信用リスクを抑制する仕組みが導入される。 |

| 物理決済と現金決済 | 取引所によっては実際の債券を受け渡す「物理決済」も可能だが、一般的には差額を現金で清算する。 |

| オープンマーケットとの連携 | 金利先物価格は国債や短期金融商品と密接に結びつき、市場全体の金利構造を反映する。 |

特徴として、先物金利市場は「先物」と「フォワード」の違いが重要である。前者は取引所で標準化された契約を通じて行われるため透明性と流動性が高く、後者は個別合意に基づく非標準化の取引である点で差異が生まれる。

現在の位置づけ

近年、LIBORからリスクフリー金利(SOFR、€STRなど)への移行や、金融規制強化(バーゼルIII、Dodd‑Frank法等)の影響により、先物金利市場はさらに重要性を増している。特に以下の動向が顕著である。

- リスクフリー金利ベンチマークへの移行:既存のLIBORベース契約からSOFRや€STRベースへ転換する流れが進み、先物市場でも新規発行・取引が拡大している。

- 電子化と自動化:CME GroupやICE Futures Europeなど主要取引所は、完全に電子化されたプラットフォームを提供し、注文執行速度と透明性を向上させている。

- 中央銀行の政策ツールとしての位置付け:金利先物価格は金融政策決定機関が市場反応を即座に把握するための指標となり、政策転換時のリスク管理手段としても活用される。

- 規制・監督強化:国際的な監査基準(IFRS 9、Basel III)や国内金融庁・米国証券取引委員会(SEC)の監視下で、ポジション管理とリスク開示が厳格化されている。

総じて、先物金利市場はグローバル金融システムに不可欠なインフラとして機能し続けており、その進化は世界経済の安定性を支える重要な要素となっている。

続きを読むには確認が必要です