フォワードオプション取引とは、将来の特定日付において、事前に設定した為替レートで通貨を買いまたは売る権利(義務ではない)を取引する金融派生商品である。

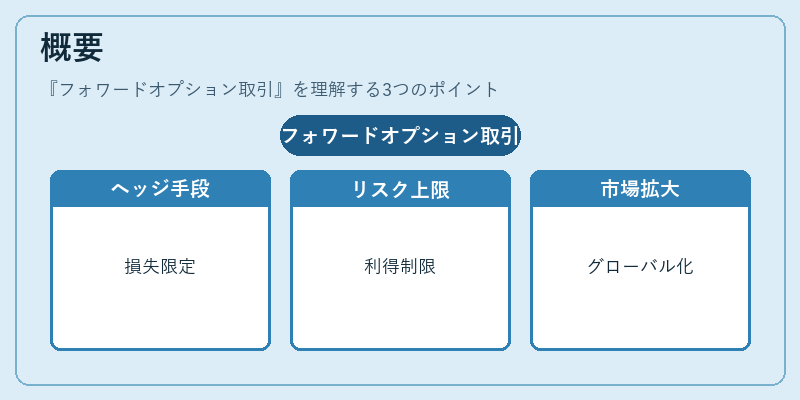

概要

フォワードオプション取引は、スポット市場とフォワード市場の中間的な位置づけにあり、為替リスク管理と投機活動の両面で利用される。為替レートが予想外に変動した場合に損失を限定できる一方、利得も上限があるという特徴がある。20世紀後半に金融市場のグローバル化と規制緩和が進む中で体系化され、特に多国籍企業や投資銀行がヘッジ手段として導入した。

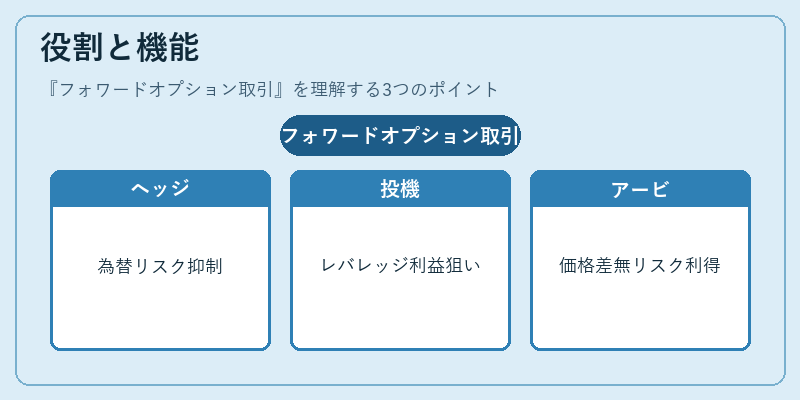

役割と機能

フォワードオプションは、為替リスクを限定しつつ市場の動きを利用するためのツールである。主な使用場面には以下が挙げられる。

- ヘッジ:将来受け取る外貨売上や支払う外貨費用に対して、事前にレートを確定させることで為替変動リスクを抑制する。

- 投機:市場のボラティリティを利用し、レバレッジ付きで利益を狙う。

- アービトラージ:異なる通貨ペアや市場間で価格差が生じた際に、オプションとフォワード・スワップを組み合わせて無リスク利得を追求する。

取引はプレミアム(権利料)を支払うか受け取り、満期時に行使決定がされる。行使しない場合は権利を放棄し、プレミアムのみ損失となる。

特徴

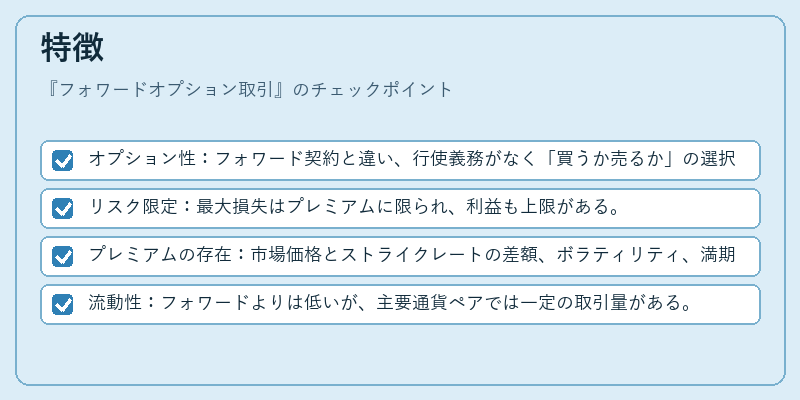

- オプション性:フォワード契約と違い、行使義務がなく「買うか売るか」の選択肢が残る。

- リスク限定:最大損失はプレミアムに限られ、利益も上限がある。

- プレミアムの存在:市場価格とストライクレートの差額、ボラティリティ、満期日によって決まる。

- 流動性:フォワードよりは低いが、主要通貨ペアでは一定の取引量がある。

これらにより、企業は為替変動からの保護を行いつつ、市場機会を活用できる。

現在の位置づけ

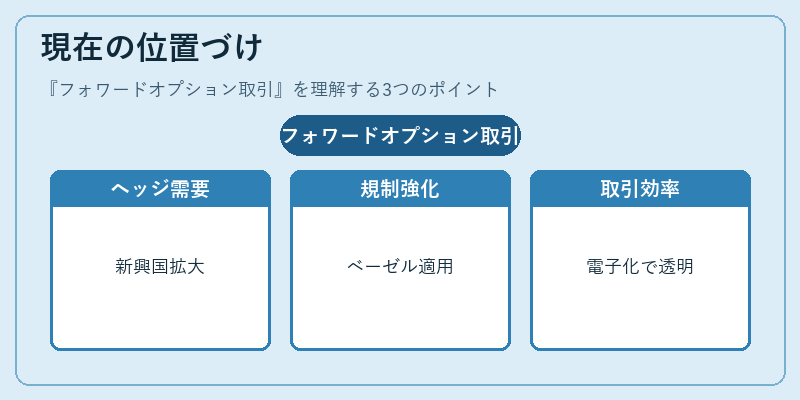

近年の金融市場では、フォワードオプション取引は依然として重要なヘッジ手段である。特に新興国通貨や高ボラティリティ環境下では、プレミアムコストを抑えつつ為替リスクを限定するための選択肢として需要が拡大している。規制面では、Basel III 等の資本要件により金融機関はオプション取引のリスク管理体制を強化し、内部モデルで評価するケースが増えている。また、電子取引プラットフォームの普及に伴い、フォワードオプションの取引速度と透明性が向上しており、機関投資家だけでなくヘッジファンドやアセットマネージャーも積極的に利用する傾向が見られる。市場規模はフォワード市場よりは小さいものの、為替リスク管理の必須ツールとして位置づけられている。

続きを読むには確認が必要です