フォワードレート・スワップとは、通貨の固定金利と変動金利を将来の日付で交換するデリバティブ取引である。

目次

概要

フォワードレート・スワップは、スポット為替と異なり、契約時点では実際に資金を移動させず、将来の特定日に固定金利(通常は国債利回りやLIBORなど)と変動金利(市場金利指標)を交換する仕組みである。

この取引は、為替レートの変動リスクをヘッジしつつ、金利差から利益を得ることを目的として発展した。特に国際的な資金調達や投資ポジションを持つ企業・金融機関が、将来のキャッシュフローを安定化させる手段として採用するケースが多い。

役割と機能

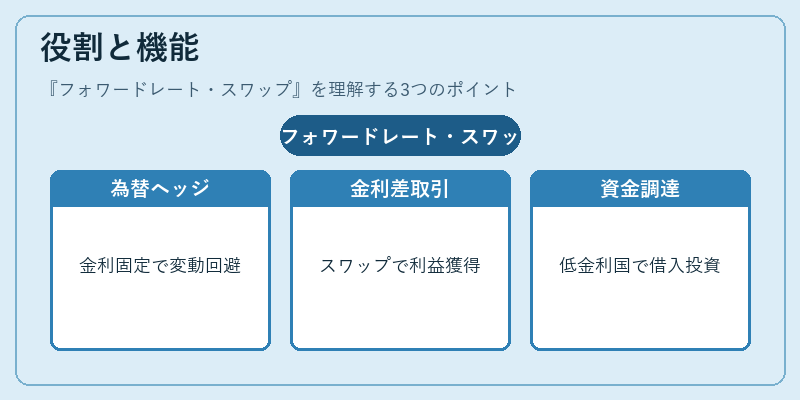

- 為替リスクヘッジ:外貨建て負債や資産に対し、将来の支払日まで固定金利で交換することで為替変動を回避できる。

- 金利差アービトラージ:国内金利と海外金利の差(カリートレード)を利用し、スワップポイントから利益を抽出。

- 資金調達・投資戦略:企業が低金利国で借入れ、他国通貨で投資する際に、為替と金利リスクを同時に管理できる。

- 市場流動性提供:銀行はスワップ市場で流動性を供給し、顧客の取引ニーズに応える。

特徴

| 要素 | 説明 |

|---|---|

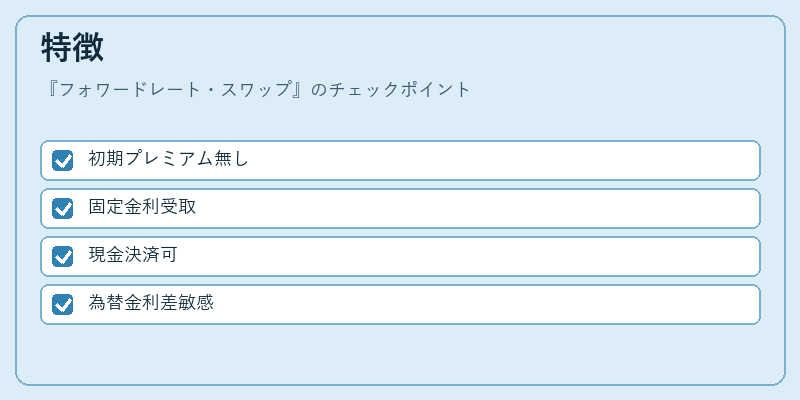

| 初期プレミアムなし | 取引開始時に資金が移動せず、将来決算まで実際のキャッシュフローは発生しない。 |

| 固定 vs 変動 | 一方の当事者が固定金利を受け取り、もう一方が市場金利指標を支払う。 |

| 決済方法 | 通常は現金決済(キャッシュ・スワップ)で行われるが、必要に応じて実物通貨交換も可能。 |

| スワップポイント感度 | 為替レートと金利差の変動に対して高い感度を持ち、市場の微細な変化を反映する。 |

現在の位置づけ

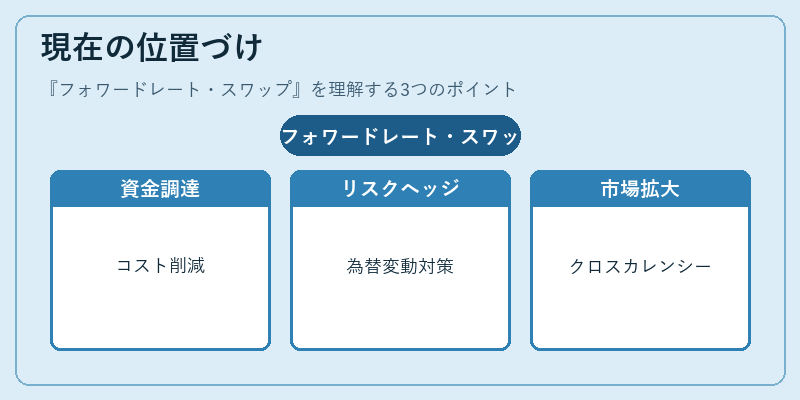

近年、低金利環境が続く中でフォワードレート・スワップは資金調達コスト削減とリスク管理の両面で重要性を増している。国際的な規制(Basel III、EMIRなど)は取引透明性やレポーティング要件を強化しつつも、金融機関がスワップ市場に参入するインセンティブは高いままである。

また、中央銀行の介入や通貨政策の変動に伴う為替相場の不安定化は、企業・投資家がヘッジ手段としてスワップを選択する動機となっている。市場規模は拡大傾向であり、特に新興国通貨とのクロスカレンシースワップは金利差と為替リスクの両面から注目されている。

×

続きを読むには確認が必要です