Front‑Runningとは、取引所や流動性プールで発注された注文情報を先に知り、その情報を利用して自らのポジションを有利に取る行為である。

概要

Front‑Runningは、従来の証券市場で長らく問題とされてきた不正取引手法が、暗号資産・フィンテック領域へ移入した結果として生まれた概念である。分散型取引所(DEX)や自動化マーケットメイキング(AMM)の構造においては、取引の透明性と順序付けがブロックチェーン上で可視化されるため、注文情報をリアルタイムで取得できるノードやスマートコントラクトが存在する。こうした環境下では、外部からのリクエストを先に処理し、自らの利益を最大化することが技術的に容易になった。Front‑Runningは「MEV(Maximal Extractable Value)」という概念と密接に結びつき、ブロック生成者やマイナーが取引順序を操作して収益を得る手法としても認識されている。

役割と機能

Front‑Runningは主に以下のような場面で発生する。

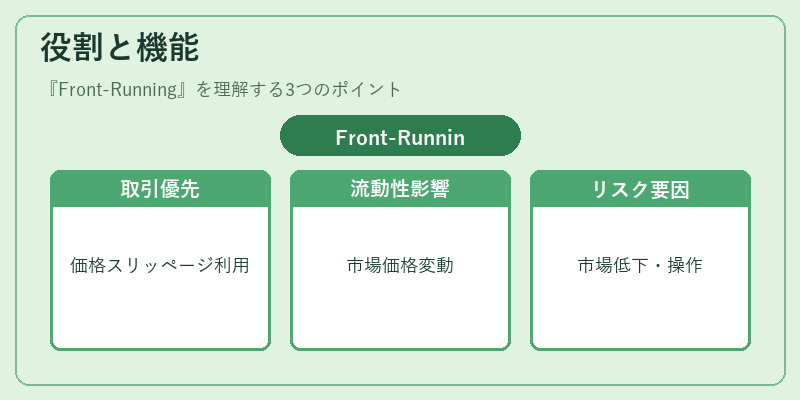

- オーダーブック型DEX:ユーザーが大口注文を送信すると、取引ペアの流動性プールに影響を与えるため、同じブロック内で先に処理されることで価格スリッページを利用できる。

- AMMベースのDeFi:自動マーケットメイキングでは、トークン価格が資産比率に応じて変動するため、大きな取引前に同等またはそれ以上の量を先に購入・売却してポジションを確保できる。

- レンディング・レイヤー2:流動性プールやステーブルコイン発行プロセスで、利率や担保価値が変動するタイミングを狙い、先に資金を投入して高利回りを確保するケースもある。

Front‑Runningは取引手数料の節約や価格差益を目的とし、時には市場全体の流動性低下や価格操作につながるリスクを伴う。

特徴

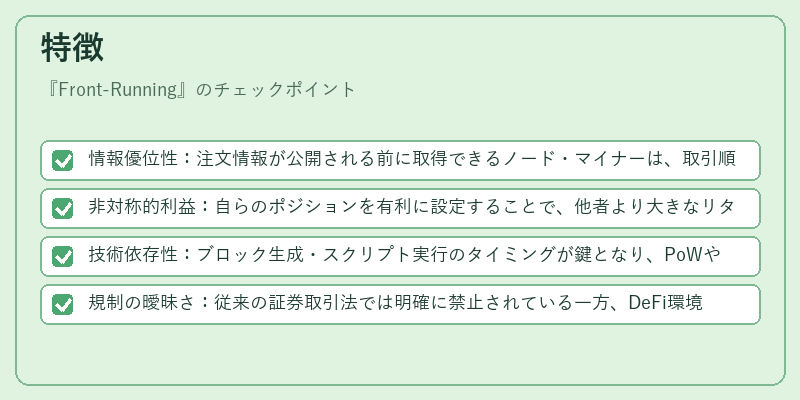

- 情報優位性:注文情報が公開される前に取得できるノード・マイナーは、取引順序を制御できる。

- 非対称的利益:自らのポジションを有利に設定することで、他者より大きなリターンを得られる。

- 技術依存性:ブロック生成・スクリプト実行のタイミングが鍵となり、PoWやPoSといったコンセンサスメカニズムに影響される。

- 規制の曖昧さ:従来の証券取引法では明確に禁止されている一方、DeFi環境では法的枠組みが未整備であるため、実務上の取り締まりは困難。

Front‑Runningは「マーケットメイキング」や「アービトラージ」と混同されることが多いが、前者は市場に流動性を提供する正当な活動、後者は価格差を利用した利益追求である点で区別される。Front‑Runningはこれらの行為と異なり、既存注文情報を先取りして不公平に利益を得る点が本質的な違いとなる。

現在の位置づけ

近年、MEVの存在が注目される中で、Front‑RunningはDeFiエコシステム全体における収益源として重要視されている。ブロック生成者やマイナーが取引順序を最適化することで得られる追加報酬は、時に数百万ドル規模になることもあるため、業界内での議論が活発化している。また、Front‑Runningの抑制策として「プライベートオーダーブック」や「タイムスタンプ付き注文」、スマートコントラクトレイヤーでの「順序保証ロジック」が提案・実装されている。さらに、一部取引所は「MEVパッシング」機能を導入し、ユーザーに対して透明性と公平性を担保する試みも進行中。

規制面では、各国の金融監督当局が暗号資産市場における不正取引の定義と取り締まり基準を策定しつつある。特に欧州連合や米国証券取引委員会(SEC)は、Front‑Runningを含むMEV行為を「インサイダー取引」に類似した違法行為として位置付ける動きを見せている。一方で、ブロックチェーンの分散性と透明性が逆に不正行為を容易にするというジレンマも存在し、技術的・法的解決策の両立が課題となっている。

続きを読むには確認が必要です