投資信託定期購入分配金再投資税率とは、個人が投資信託を定期的に購入し、その際に受け取る分配金(配当・利子)を自動で追加購入に充てた場合に課される所得税および住民税の合計税率である。

目次

概要

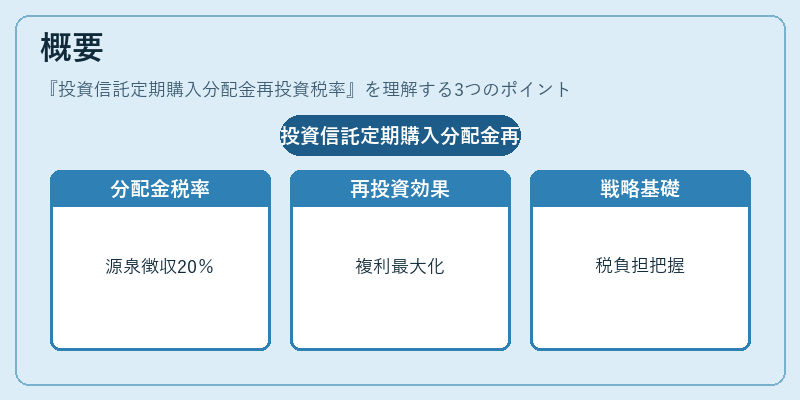

投資信託は、運用益を分配金として投資家へ還元する仕組みが一般的である。分配金は通常「配当所得」として課税対象となり、源泉徴収により約20%(所得税15.315%+住民税5%)の税率が適用される。この税率を「投資信託定期購入分配金再投資税率」と呼ぶ。

この概念は、個人投資家が積立投資や自動積立サービス(ロボアドバイザー等)で利用する際に重要となる。分配金を現金化せず追加購入へ充てることで複利効果を最大化したい投資戦略では、税負担の把握がリターン計算の基礎になる。

役割と機能

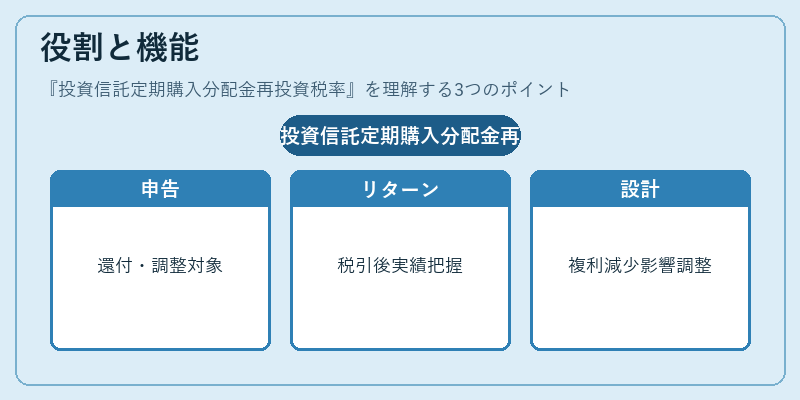

- 税務上の確定申告:分配金再投資時に源泉徴収された税額は、個人の確定申告で還付または調整対象となる。

- リターン計算の基礎:投資家は「税引き後リターン」を算出する際、この税率を差し引くことで実質的な運用成績を把握できる。

- ポートフォリオ設計:再投資分配金に対して課される税負担が高いほど、追加購入による複利効果の減少を見込む必要があるため、ファンド選択や積立頻度の調整に影響する。

- 自動積立サービスとの連携:多くの投資信託販売業者は、分配金再投資時に税額を差し引いた残額で追加購入を行う仕組みを提供している。この際、税率が明示されていないと投資家は実質購入数を把握できず、リターンの透明性が低下する。

特徴

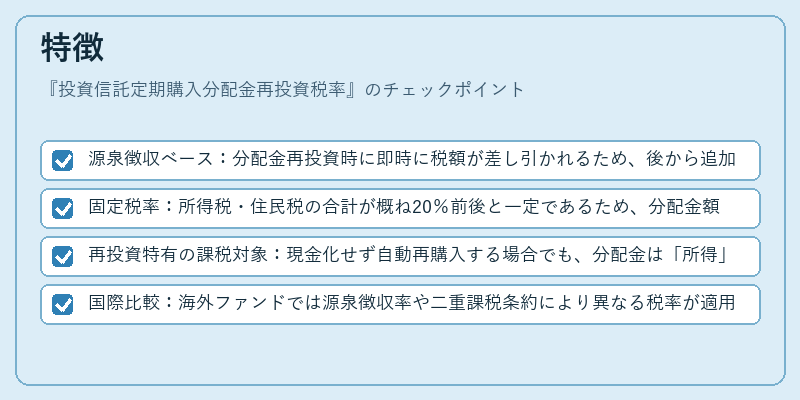

- 源泉徴収ベース:分配金再投資時に即時に税額が差し引かれるため、後から追加で税務処理を行う必要はない。

- 固定税率:所得税・住民税の合計が概ね20%前後と一定であるため、分配金額に応じて単純に掛け算できる。

- 再投資特有の課税対象:現金化せず自動再購入する場合でも、分配金は「所得」として扱われる点が特徴。

- 国際比較:海外ファンドでは源泉徴収率や二重課税条約により異なる税率が適用されるため、日本国内での投資信託と明確に区別する必要がある。

現在の位置づけ

近年、個人投資家の間で長期積立・自動再投資戦略(SIP)が普及している。投資信託定期購入分配金再投資税率は、その戦略における「実質リターン」を正確に測定するため不可欠な指標となっている。また、金融庁や税務署のガイドラインでは、投資信託販売業者が税率を明示し、分配金再投資時に透明性を確保することが求められている。

さらに、デジタル証券化サービス(ロボアドバイザー)やスマートフォンアプリの普及により、投資家はリアルタイムで税負担を確認できるようになった。この動向は、個人ファイナンスの自律性を高め、長期的な資産形成に対する意識を変えている。

×

続きを読むには確認が必要です