普通株の企業価値評価とは、企業が発行する普通株式を基に企業全体の価値を算定する手法である。

概要

普通株の企業価値評価は、株主が持つ経営権と配当受取権を反映した企業価値の測定方法である。企業価値は、株式市場での評価だけでなく、企業買収や資本政策の意思決定に不可欠な指標である。従来の資産ベースの評価と異なり、将来キャッシュフローや市場期待を重視し、株主のリスク・リターンを定量化する点が特徴である。

この評価は、株式分割や自社株買い、配当政策の変更など、株主構成や資本構造が変動する場面で特に重要となる。さらに、IPOや公開買付(TOB)時には、発行済み普通株の価値が取引価格の根拠となり、投資家の意思決定を左右する。

役割と機能

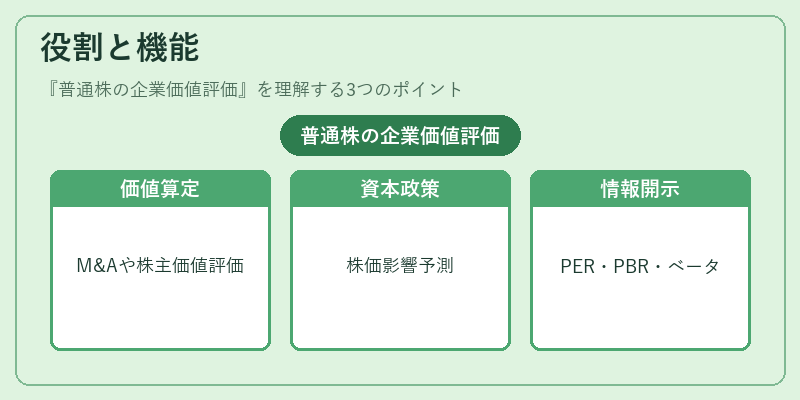

普通株の企業価値評価は、以下のような場面で機能する。

- M&A評価:買収対象企業の株主価値を算定し、買収価格の妥当性を判断する。

- 株主総会での議決:株主優待や配当方針の決定に際し、企業価値の変動が議論材料となる。

- 資本政策:自社株買い・増資・株式分割の際に、株価への影響を予測し、最適な資本構成を検討する。

- 投資家向け情報開示:PER・PBR・ベータ値などの指標を用いて、株価の割安・割高を示す。

- 規制対応:証券取引法や金融商品取引法に基づく情報開示義務を満たすため、企業価値の算定結果を報告する。

これらの機能を通じて、株主と経営陣の利益調整を図り、企業の持続的成長を支える。

特徴

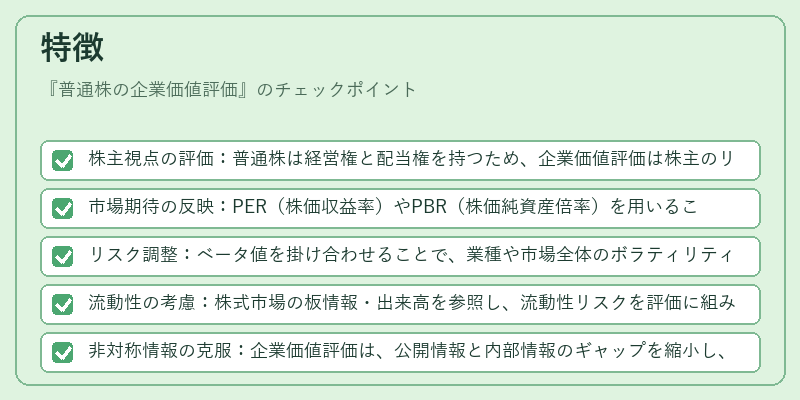

- 株主視点の評価:普通株は経営権と配当権を持つため、企業価値評価は株主のリスク・リターンを直接反映する。

- 市場期待の反映:PER(株価収益率)やPBR(株価純資産倍率)を用いることで、投資家の期待値を定量化できる。

- リスク調整:ベータ値を掛け合わせることで、業種や市場全体のボラティリティを考慮したリスク調整が可能。

- 流動性の考慮:株式市場の板情報・出来高を参照し、流動性リスクを評価に組み込む。

- 非対称情報の克服:企業価値評価は、公開情報と内部情報のギャップを縮小し、投資判断の透明性を高める。

- 多様な評価手法の統合:DCF(割引キャッシュフロー)や相対価値評価(比較企業分析)を組み合わせることで、より堅牢な評価が得られる。

現在の位置づけ

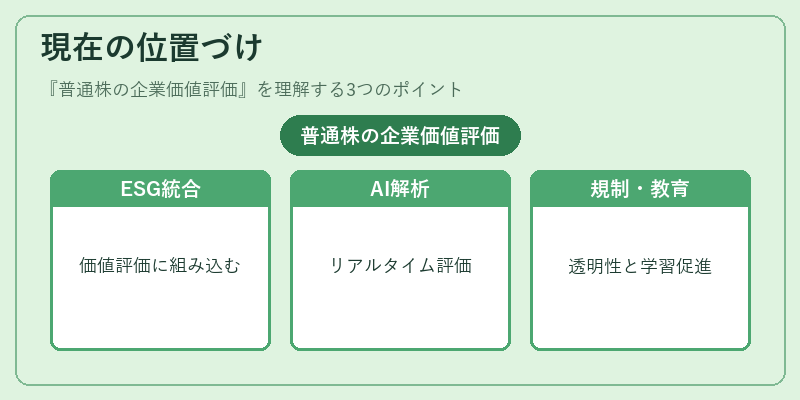

近年、グローバル資本市場の統合とデジタル化が進展する中、普通株の企業価値評価はますます重要性を増している。

- ESG評価との連携:環境・社会・ガバナンス(ESG)要因が株価に与える影響を定量化し、企業価値に組み込む動きが拡大。

- AI・データ分析の活用:大量の市場データをリアルタイムで解析し、PER・PBR・ベータ値の動的評価を実現。

- 規制強化:金融庁や証券取引所が情報開示の質を向上させるため、企業価値評価の透明性と一貫性が求められる。

- 投資家教育の進展:個人投資家向けに、普通株の企業価値評価の基本概念を解説する教材やセミナーが増加。

- 市場構造の変化:新興市場や東証区分の拡充に伴い、企業価値評価の基準や手法が多様化。

これらの動向は、普通株の企業価値評価が単なる財務指標を超え、企業の長期的価値創造と投資判断の中心的役割を担うことを示している。

続きを読むには確認が必要です