先物先行月取引時間帯とは、最も近い納入期(先行月)の先物契約が取引される時間枠を指す。

目次

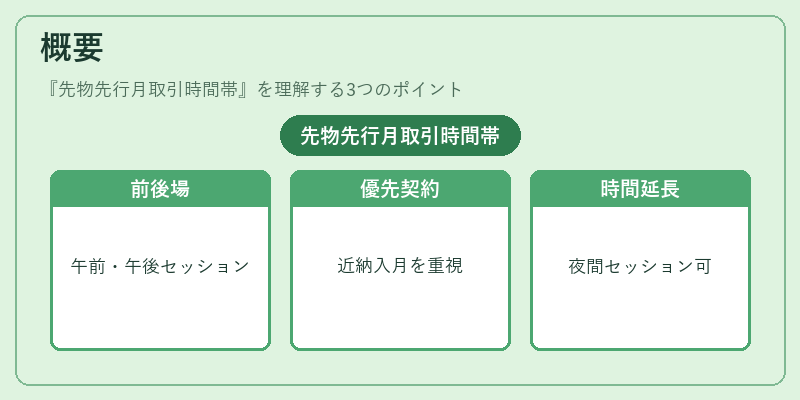

概要

先行月取引時間帯は、商品・コモディティ市場において「前場」「後場」と呼ばれる主要な取引セッションで構成される。各取引所(TOCOM、NYMEX、ICEなど)は、物理的納入日が近い先行月契約を最優先で扱うことで、価格発見機能とリスク管理の効率化を図っている。前場は通常午前9時から12時30分まで、後場は午後1時30分から15時までに設定されることが多いが、電子取引環境の拡充に伴い24時間継続取引や夜間セッションを設けるケースも増えている。先行月契約は取引量・流動性が最も高く、市場参加者が実物資産と連動した価格情報を得るための主要な窓口となっている。

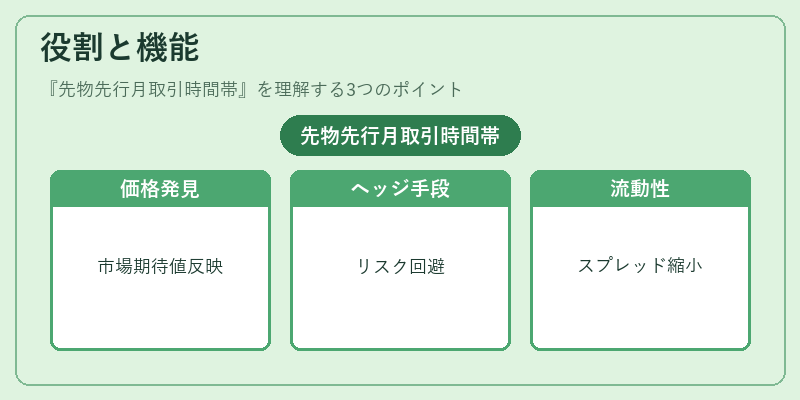

役割と機能

- 価格発見:先行月取引時間帯で形成される価格は、将来納入に対する市場期待値を最も正確に反映する。

- ヘッジ手段:生産者・消費者は先行月契約を利用して為替・金利リスクを回避し、投資家は短期的な価格変動を取引対象とする。

- 流動性供給:前場・後場での集中取引により、大口注文でも市場への影響が抑えられ、スプレッドが縮小する。

- 規制遵守:各国金融庁や証券取引委員会は、先行月取引時間帯を基準に監視・報告義務を課しているため、市場の透明性向上に寄与する。

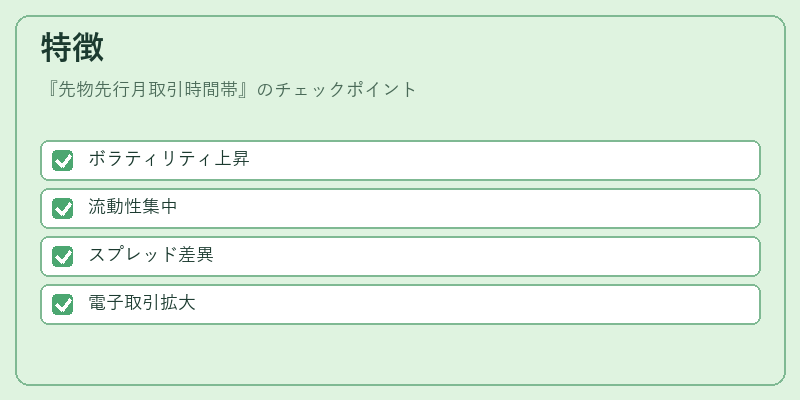

特徴

- 高いボラティリティ:先行月契約は納入期が近いため、供給変動や天候影響など即時的な情報に敏感。

- 流動性の集中:取引所は前場・後場を設けることで、注文執行が迅速かつ公平に行われるよう配慮している。

- 時間帯別スプレッド差:前場と後場で市場参加者構成が異なるため、同一先行月契約でもスプレッド幅が変動する。

- 電子化の進展:近年はオフショア取引所やデジタルプラットフォームにより、24時間取引が可能となり、従来の「前場・後場」の概念が拡張されている。

現在の位置づけ

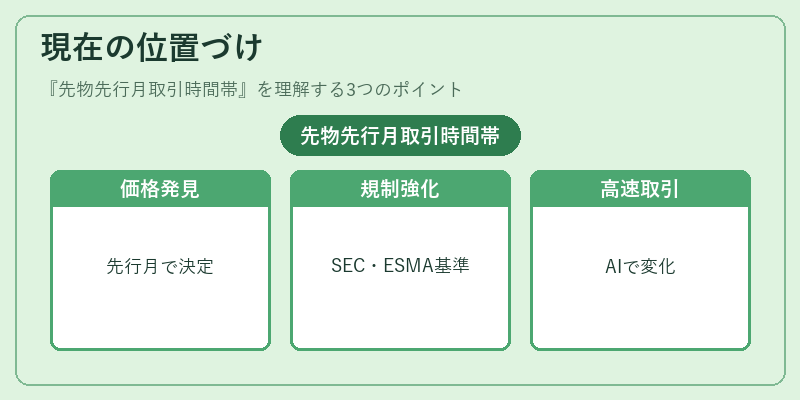

先行月取引時間帯は、世界的な金融市場で依然として最重要の価格発見機関である。特にエネルギー(WTI・ブレント)、金属(銅・金)、農産物(小麦・大豆)など主要コモディティでは、先行月契約がヘッジや投資戦略の中心を占めている。規制面では、米国証券取引委員会(SEC)や欧州証券市場監督機構(ESMA)が、取引時間帯と透明性に関する基準を定め、情報開示義務を強化している。また、AI・アルゴリズムトレーディングの普及により、先行月取引時間帯内での高速取引が増加し、市場構造の変化が注目されている。総じて、先行月取引時間帯は市場参加者にとって不可欠なインフラであり、今後も規制・技術革新を背景にその重要性は維持される見通しだ。

×

続きを読むには確認が必要です