為替リスクヘッジとは、為替レートの変動による損益リスクを回避または抑制するために、金融商品や取引手段を用いる手法である。

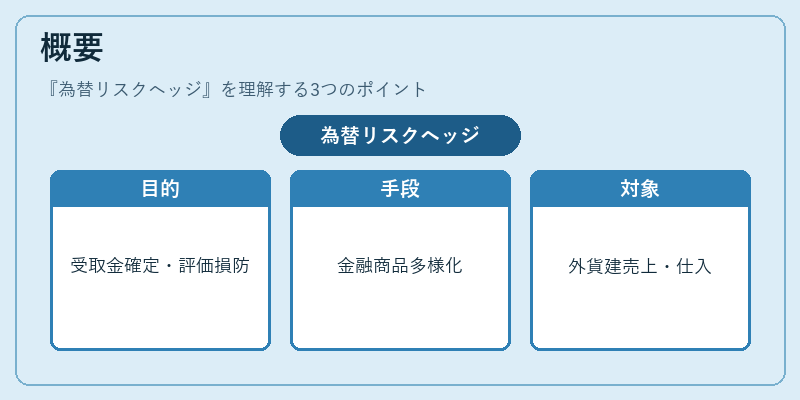

概要

為替リスクヘッジは、国際取引や投資において、外貨建て資産・負債の価値が為替レートの変動で変動するリスクを管理するために発展した。企業が輸出入取引で得る外貨受取金額を確定させる目的や、投資家が海外資産の評価損を防ぐ目的で利用される。為替ヘッジの概念は、為替市場の流動性と金融商品の多様化に伴い、20世紀後半に体系化され、現在は国際金融取引の基本的なリスク管理手段として位置付けられている。ヘッジ対象は、外貨建て売上・仕入れ、外貨建て借入、海外投資ポートフォリオなど多岐にわたる。

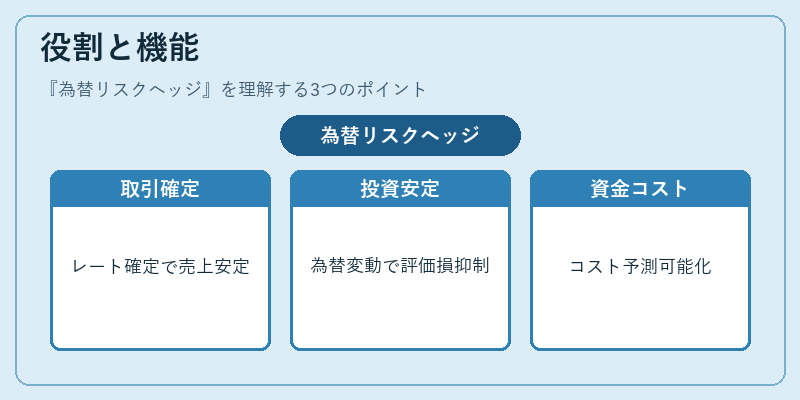

役割と機能

為替リスクヘッジは、以下のような場面で機能する。

- 取引レベルでの確定:輸出企業が受取外貨を国内通貨に換算した時点でレートを確定し、売上金額を安定化させる。

- 投資ポートフォリオの安定化:海外株式や債券を保有する投資家が、為替変動による評価損を抑えるためにヘッジを行う。

- 資金調達のコスト管理:外貨建て借入金利と為替レートの変動をヘッジすることで、資金調達コストを予測可能にする。

ヘッジ手段としては、スポット取引、フォワード契約、オプション、スワップ、クロスカレンシー・スワップなどが用いられ、取引の目的やリスク許容度に応じて選択される。企業はヘッジ比率を設定し、完全ヘッジと部分ヘッジを組み合わせることで、コストとリスクのバランスを調整する。

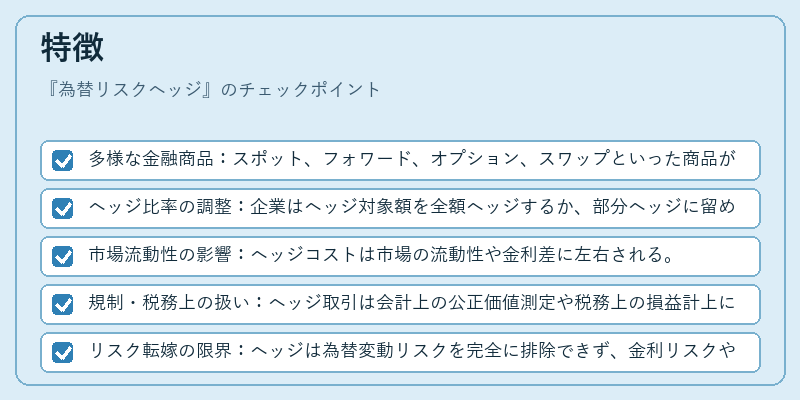

特徴

- 多様な金融商品:スポット、フォワード、オプション、スワップといった商品が組み合わされ、リスク管理の柔軟性が高い。

- ヘッジ比率の調整:企業はヘッジ対象額を全額ヘッジするか、部分ヘッジに留めるかを決定できる。

- 市場流動性の影響:ヘッジコストは市場の流動性や金利差に左右される。

- 規制・税務上の扱い:ヘッジ取引は会計上の公正価値測定や税務上の損益計上に影響を与えるため、適切な会計処理が求められる。

- リスク転嫁の限界:ヘッジは為替変動リスクを完全に排除できず、金利リスクや相関リスクが残る場合がある。

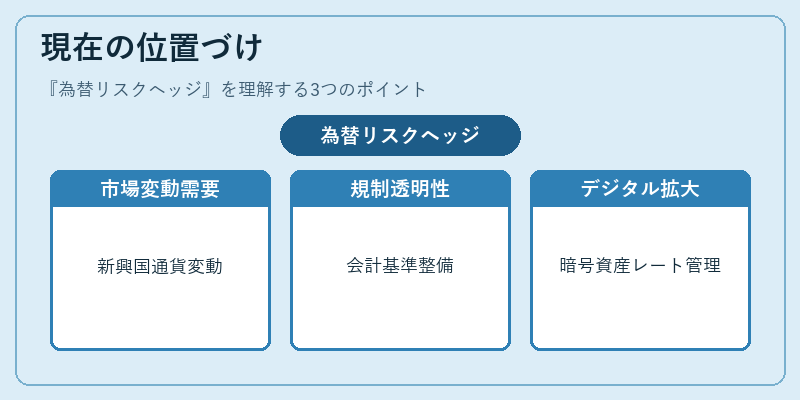

現在の位置づけ

近年、グローバル資本市場の統合とデジタル化により、為替リスクヘッジは企業の国際競争力を左右する重要な要素となっている。特に新興国通貨の変動が激しい市場では、ヘッジの需要が増大している。規制面では、金融庁や各国の監督機関がヘッジ会計基準の整備を進め、企業のリスク管理の透明性を高めている。さらに、SDR(特別引出権)や国際決済機関の介入による為替市場の安定化策が注目され、ヘッジ戦略に組み込まれるケースも増えている。デジタル資産や暗号資産の登場に伴い、為替リスクヘッジの対象範囲が拡大し、従来の通貨ペアだけでなく、デジタル資産と法定通貨のレート変動リスクも管理対象となっている。

続きを読むには確認が必要です