株主優先株の議決権制限とは、一定の条件下で株主に対して議決権を限定または停止することができる優先株式の形態である。

概要

株主優先株は、配当や残余財産分配において普通株よりも優遇される一方、経営意思決定への参加度を調整するために議決権が制限されるケースが多い。これは企業が資金調達と支配構造のバランスを取る手段として発展した。

議決権制限は、株主総会での投票権を「無効化」または「限定的に行使可能」にすることで実現される。代表的な形態には、一定期間のみ議決権が付与される「期限付き議決権」、あるいは特定の議題(例:株主総会での取締役選任)に対してのみ行使できる「限定議決権」がある。これらは企業側が外部資金を確保しつつ、経営統制を維持するために設計されている。

役割と機能

株主優先株の議決権制限は、以下のような場面で重要な役割を果たす。

- 資金調達:投資家が配当優遇を受けつつも経営への影響力を限定されることで、企業は低コストで資本を増強できる。

- 支配権維持:創業者や主要株主が外部からの大規模投資を受け入れながら、意思決定に対する実質的な影響力を保持できる。

- リスク分散:企業は議決権制限付き株式を発行し、投資家が経営リスクと配当リスクのバランスを取れるようにする。

これらは、特にベンチャー企業や成長段階にある会社で頻繁に利用される。IPO時には「議決権制限付き優先株」を発行し、上場後に普通株へ転換させることが一般的な構造となっている。

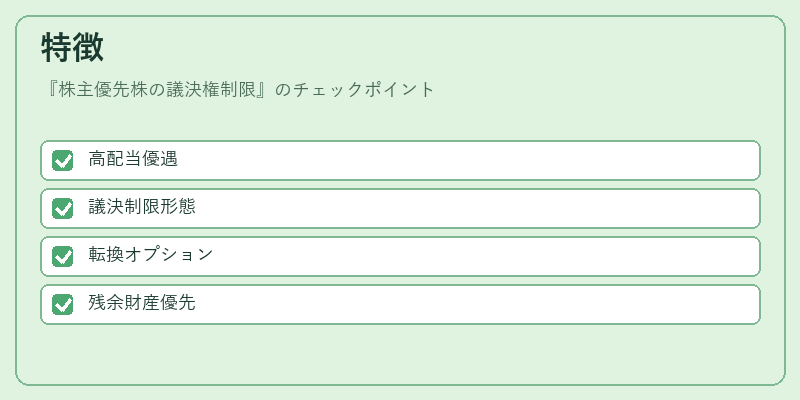

特徴

| 項目 | 説明 |

|---|---|

| 配当優遇 | 普通株よりも高い配当率を設定できる。 |

| 議決権制限の形態 | 期限付き、限定議題、または完全無効化が選択可能。 |

| 転換機能 | 多くの場合、一定期間後に普通株へ転換できるオプションを有する。 |

| 残余財産分配優先権 | 企業解散時の資産分配で普通株よりも優遇される。 |

議決権制限付き優先株は、普通株と比べて投票力が弱い一方で、配当や残余財産に関しては同等または上位になる点が特徴的である。さらに、多くの発行形態では転換条項を備えており、企業価値が上昇した際に株主が普通株へ転換できるメリットも併せ持つ。

現在の位置づけ

日本の証券取引所(東証)や金融庁は、議決権制限付き優先株を含む複数種別の株式を市場に認めている。上場企業がこの形態で資金調達するケースは増加傾向にあり、特にテクノロジー系スタートアップやインフラ投資ファンドなどが利用している。

規制面では、株主総会の透明性確保と情報開示義務を徹底しつつ、議決権制限付き株式の取引に関するルールも整備されている。市場参加者は、議決権制限の有無や転換条件などを詳細に把握した上で投資判断を行う必要がある。

近年では、ESG(環境・社会・ガバナンス)への関心が高まる中、企業は議決権制限付き株式を通じて外部のステークホルダーと協働しつつも、経営統治を強化する動きが顕著である。これにより、議決権制限付き優先株は「資本構造の柔軟性」と「ガバナンスの安定化」を両立させる重要な金融商品として位置づけられている。

続きを読むには確認が必要です