学資ファンドの税務上の扱いとは、投資家が教育費用を目的として設立した基金に対する所得税・譲渡益課税・贈与税・相続税等の適用ルールを指す。

目次

概要

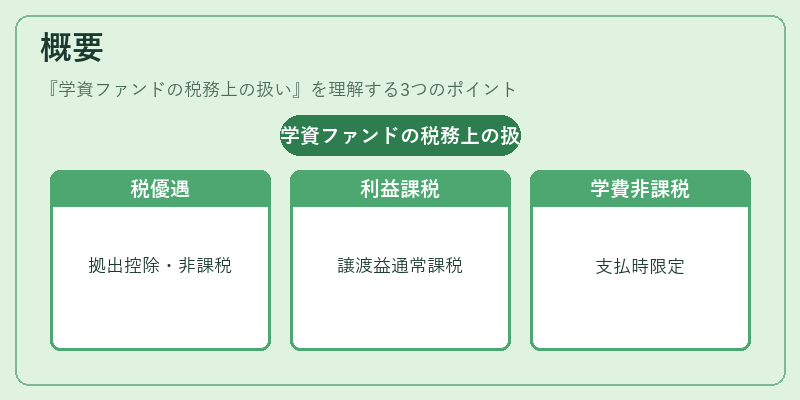

学資ファンドは、子どもの将来の学費や進学資金を確実に蓄えるために設計された投資商品である。日本では2000年代後半から教育関連の税優遇措置が拡充され、個人が保有する学資ファンドへの投資は「教育資金贈与」や「遺産分割」の場面でも重要な役割を果たすようになった。税制上は、一定額までの拠出に対して所得控除または非課税枠が設けられ、利益発生時には通常の投資信託と同様に譲渡益課税が適用されるが、学費支払時に限定的な非課税措置が認められる点が特徴である。

役割と機能

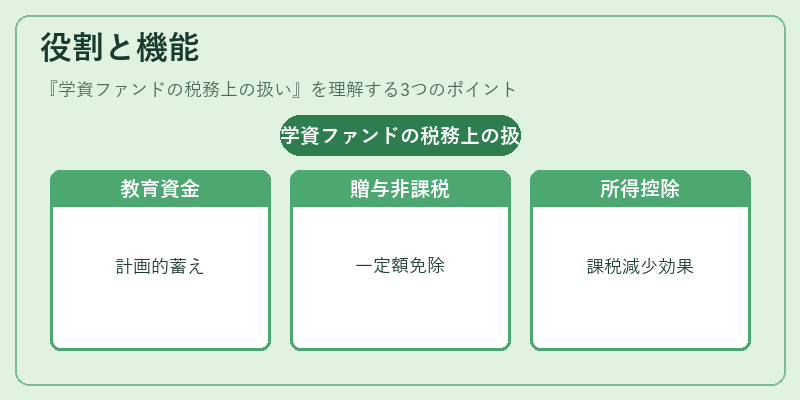

- 教育費準備:子どもの初等中等教育から大学・専門学校までの資金を計画的に蓄える。

- 贈与・相続対策:親から子へ、または祖父母から孫への贈与として利用される際、一定額まで非課税となり、遺産分割時にも有利な位置づけになる。

- 税負担の最適化:拠出時に所得控除を受けられる場合があり、長期的に見て課税ベースを減少させる効果がある。

特徴

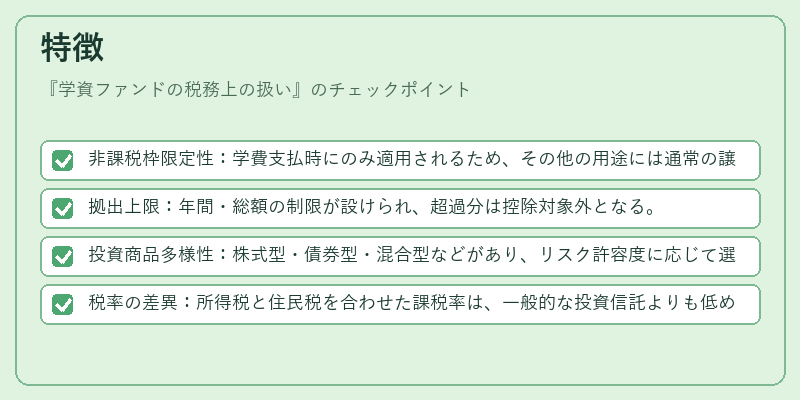

- 非課税枠限定性:学費支払時にのみ適用されるため、その他の用途には通常の譲渡益課税が発生する。

- 拠出上限:年間・総額の制限が設けられ、超過分は控除対象外となる。

- 投資商品多様性:株式型・債券型・混合型などがあり、リスク許容度に応じて選択できる。

- 税率の差異:所得税と住民税を合わせた課税率は、一般的な投資信託よりも低めに設定されるケースがある。

現在の位置づけ

近年、少子化社会の進行と教育費の高騰に伴い、学資ファンドは金融機関や証券会社で人気を集めている。税制面では、政府が「教育資金贈与非課税枠」を拡大する動きがあり、同時に相続税対策としての活用も増加している。企業側でも従業員向け福利厚生として学資ファンドを設置するケースが増え、事業承継や株式承継との組み合わせによる資産運用戦略が注目されている。一方で、税務調査の厳格化に伴い、適正な利用と報告義務の遵守が求められるようになっている。

×

続きを読むには確認が必要です