学資保険の解約返戻金とは、契約期間満了前に学資保険を終了させた際に受け取ることができる金銭的補償である。

目次

概要

学資保険は子どもの教育費用を確実に蓄えるための金融商品で、保険料の支払いや利率・付加価値などを通じて将来の受取額を保証する仕組みが特徴である。解約返戻金は、このような契約を途中で終了させる場合に発生し、保険会社が負担したリスクと費用の一部を返還する役割を果たす。

学資保険自体は長期的な資産形成を目的としているため、解約返戻金は「途中で手元資金に回せる」点で、投資家や保護者が予測外の支出や生活環境変化に対応する際の柔軟性を提供する。

役割と機能

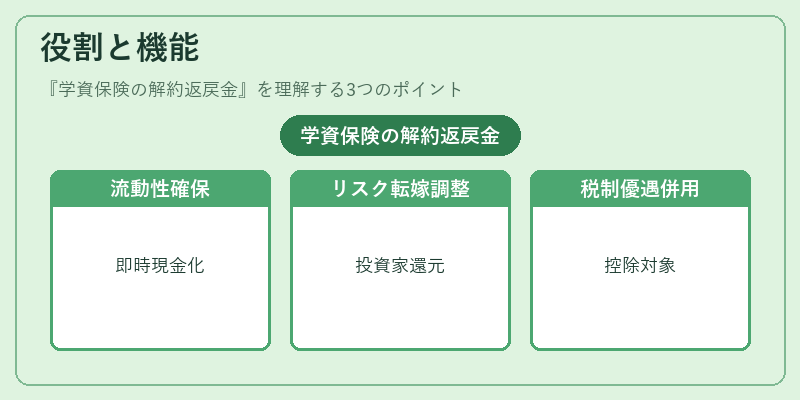

- 流動性確保:教育費用以外の緊急資金需要時に、保険契約を解消して即座に現金化できる。

- リスク転嫁の調整:保険会社は長期的な支払義務を負うが、解約返戻金によりそのリスクを一定程度投資家側へ還元する。

- 税制優遇との併用:学資保険は所得控除や非課税枠の対象となることが多く、解約時に受け取る返戻金もこれらのメリットを踏まえた上で計算される。

- 契約者教育への誘導:長期契約であるため途中解約は稀だが、返戻金制度が存在することで「途中でも手放せない」心理的障壁を低減し、投資継続のインセンティブとなる。

特徴

- 保険料と利率の組み合わせ:単なる貯蓄型ではなく、保険料に応じた保証金や付加価値が返戻金額に反映される。

- 解約時点での調整:契約期間や残存期間に応じて計算式が変わり、長期化するほど返戻率が低下する傾向がある。

- 税務上の扱い:受取金額は課税対象となる場合もあり、非課税枠を超える部分については所得税や住民税が課される点に注意が必要。

現在の位置づけ

近年の少子化と教育費高騰を背景に、学資保険は依然として人気のある金融商品である。しかし、低金利環境下では返戻率の低さが指摘され、投資家からは「実質的なリターンが期待できない」との声も増えている。

規制面では、消費者保護を目的とした情報開示義務や解約手数料の上限設定が進められ、透明性が高まっている。また、税制優遇策は維持・拡充される一方で、非課税枠の見直しなども議論されている。

金融市場では、学資保険を組み込んだファンドや投資信託が登場しており、解約返戻金制度を活用したポートフォリオ構築が試みられている。これにより、従来の単一商品としての位置づけから、多様な金融サービスとの連携へと進化しつつある。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事