学資保険の保険料控除とは、個人が学資保険に支払う保険料を所得税や住民税から差し引くことができる制度である。

目次

概要

教育費の確実な蓄えを促進するため、国は長期的な貯蓄商品として学資保険を位置付け、税制優遇を設けてきた。控除対象となる保険料は、契約時に支払った金額のうち一定割合または上限額までが所得から差し引かれる仕組みである。この制度は、子どもの将来教育資金を計画的に準備する家庭へのインセンティブとして機能している。

役割と機能

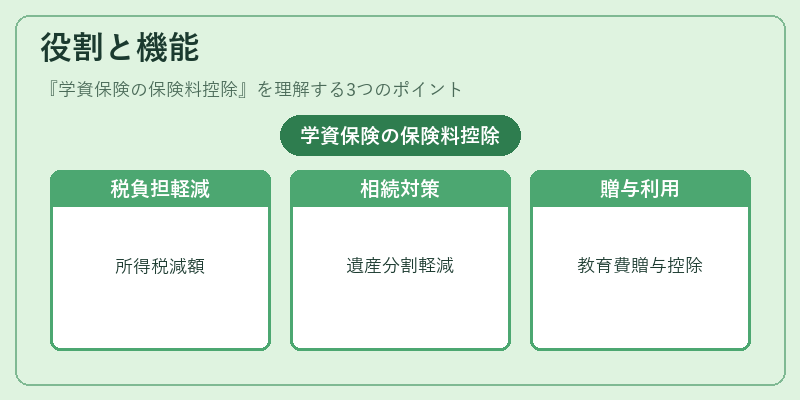

学資保険の保険料控除は、以下のような場面で活用される。

- 所得税・住民税の軽減:支払った保険料を課税対象外にすることで、手取り額を増やす。

- 相続対策:学資保険契約は死亡時に受取人へ直接金銭が移転し、遺産分割の際の負担を軽減できる。

- 教育費贈与:親から子への贈与として利用される場合、控除によって税負担を抑えることが可能。

特徴

| 項目 | 内容 | 説明 |

|---|---|---|

| 対象保険 | 学資保険(終身・定期) | 目的は子どもの教育費であり、契約期間中に死亡した場合も受取人が確実に受け取る。 |

| 控除上限 | 所得の一定割合または固定額 | 上限を超える金額は控除対象外となり、税負担は残留する。 |

| 申告手続き | 確定申告で「保険料控除証明書」を添付 | 証明書なしでは控除が認められないため、契約会社からの発行を必須とする。 |

| 他制度との併用 | 住宅取得資金贈与や教育資金贈与等 | 同一年度に複数の税制優遇を受ける場合は上限額が調整されることがある。 |

現在の位置づけ

近年、少子化と高学費の進行に伴い、教育資金の確保は重要課題となっている。学資保険の保険料控除は、依然として家庭向け貯蓄手段として利用されており、多くの金融機関が税優遇付き商品を提供している。一方で、制度の持続性については議論がある。所得制限や上限額の見直しが検討されるケースもあり、最新の税法改正に注目する必要がある。

×

続きを読むには確認が必要です