学資保険税優遇とは、学資保険に係る一定の保険料や受取金等について、所得税・住民税等の課税対象を軽減または免除する制度である。

概要

学資保険税優遇は、子どもの教育費準備を促進するために設けられた税制上の優遇措置である。1990年代後半から日本政府が長期的な貯蓄意識を高める目的で導入したもので、保険料の一定額を所得控除対象とし、受取時に発生する利息や分配金について税率を軽減または非課税にする。これにより、学資保険が単なるリスクヘッジ手段ではなく、教育費用確保のための貯蓄ツールとして位置づけられた。制度は時折改正されることがあるが、基本的な枠組みは「長期積立・税優遇」の原則に基づいている。

役割と機能

学資保険税優遇は、個人ファイナンスの中で次のような役割を果たす。

- 貯蓄促進:保険料の所得控除により、実質的に負担が軽減されるため、家計からの出資額が増える。

- 税効率化:受取時に発生する利息や分配金を非課税または低税率で処理できることで、総合的なリターンが向上する。

- 教育費計画の可視化:契約期間中に積み立てられる金額と将来受取可能額が明確になるため、家計簿やライフプラン作成時に具体的な数値を入力できる。

- リスクヘッジ兼備:学資保険は死亡・障害時の給付も含むため、教育費だけでなく家族全体の財務安全性を高める。

実務上は、保険会社が「税優遇対象」として認定した商品に加入し、毎年の保険料を確定申告で控除項目として記載することで恩恵を受ける。また、満期時に受取金額が一定基準以下の場合は所得税が課税されない点も重要である。

特徴

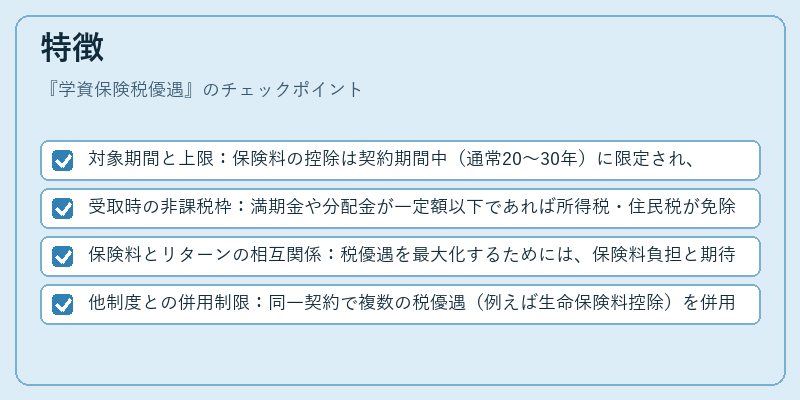

- 対象期間と上限:保険料の控除は契約期間中(通常20〜30年)に限定され、年間控除上限額が設定されている。

- 受取時の非課税枠:満期金や分配金が一定額以下であれば所得税・住民税が免除される。

- 保険料とリターンの相互関係:税優遇を最大化するためには、保険料負担と期待利回りのバランスが重要。

- 他制度との併用制限:同一契約で複数の税優遇(例えば生命保険料控除)を併用できないケースもある。

これらの特徴により、学資保険税優遇は単なる税金対策ではなく、長期的な教育費準備と財務計画全体を統合した金融商品として位置づけられる。

現在の位置づけ

近年、FIRE(Financial Independence, Retire Early)や家計管理アプリの普及に伴い、学資保険税優遇は「教育費確保+税効率化」の二重効果が注目されている。デジタルプラットフォームを通じた自動積立サービスが登場し、加入手続きや控除申告の煩雑さが軽減されたことで、若年層でも利用しやすくなった。また、税制改正により控除上限額や非課税枠が調整されることがあるため、最新情報を確認する必要がある。

金融機関は学資保険商品を「長期貯蓄+教育費計画」パッケージとして提供し、家計簿アプリと連携した予測シミュレーション機能を付加価値化している。政府側も子育て支援策の一環として税優遇制度を維持・拡充する姿勢が見られるため、今後も学資保険は個人ファイナンスにおける重要な選択肢であり続けると予想される。

続きを読むには確認が必要です