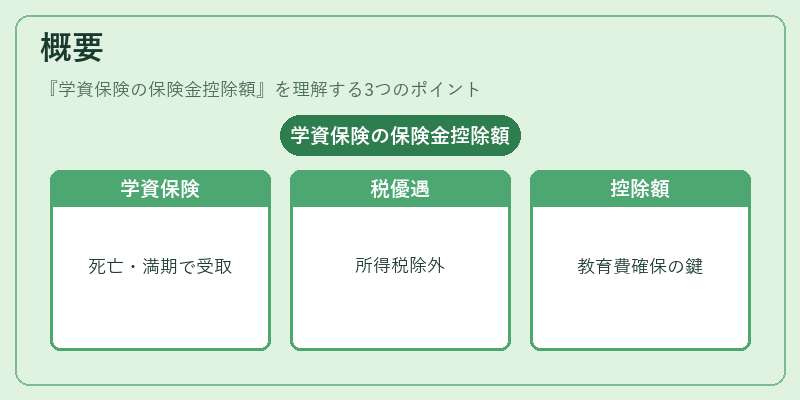

学資保険の保険金控除額とは、教育費として利用される際に課税対象から除外できる学資保険の受取金額を指す。

概要

日本では子どもの将来の教育費を確実に積み立てるために「学資保険」が広く利用されている。学資保険は生命保険の一種で、契約者が死亡した際や満期時に一定額を受取人へ支払う仕組みだ。税制上では、この受取金を教育費として使えば所得税・相続税から除外される優遇措置が設けられている。この除外の対象となる金額を「保険金控除額」と呼び、制度は子どもの教育資金確保と税負担の軽減を両立させる目的で整備された。

役割と機能

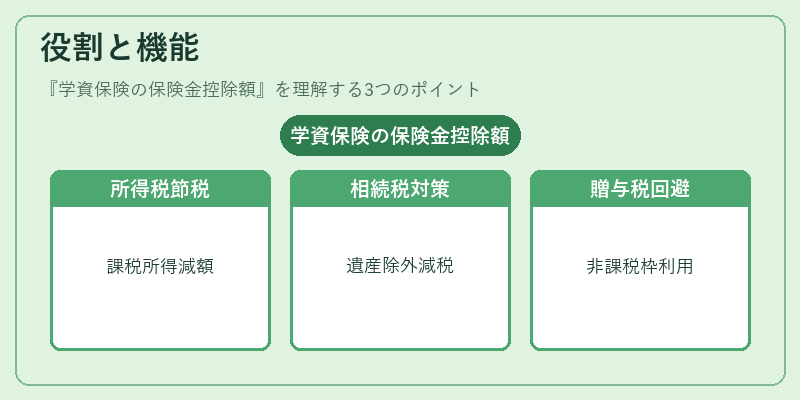

学資保険の保険金控除額は、以下のような場面で重要となる。

1. 所得税の節税:受取人が教育費に充てた場合、その分を課税所得から差し引くことができる。

2. 相続税対策:被相続人が死亡した際、学資保険金は遺産分割前に除外されるため、相続税の負担軽減につながる。

3. 贈与税の回避:教育費として利用する贈与の場合、一定額までを非課税とすることで贈与税が発生しない。

これらの機能は、保険契約者・受取人に対して「教育資金確保」という実質的なメリットと、税制上の優遇という二重の効果を提供する。

特徴

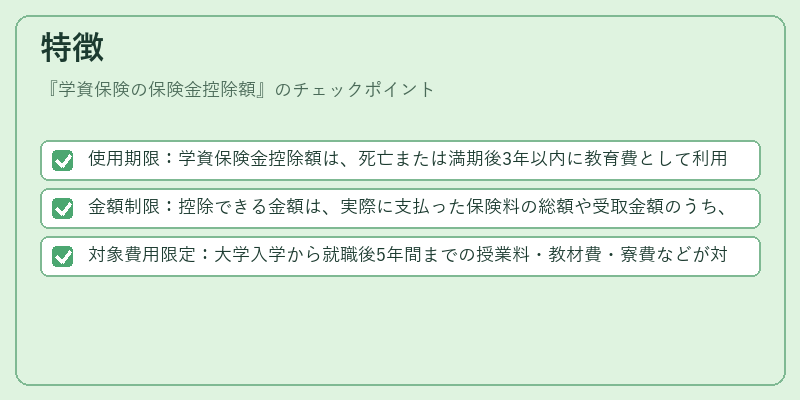

- 使用期限:学資保険金控除額は、死亡または満期後3年以内に教育費として利用された場合に限り適用される。

- 金額制限:控除できる金額は、実際に支払った保険料の総額や受取金額のうち、税法で定められた上限を超えない範囲となる。

- 対象費用限定:大学入学から就職後5年間までの授業料・教材費・寮費などが対象であり、その他の生活費は除外される。

これらの特徴により、保険金控除額は単なる税金減免ではなく、教育資金としての具体的な使用を前提とした制度となっている。

現在の位置づけ

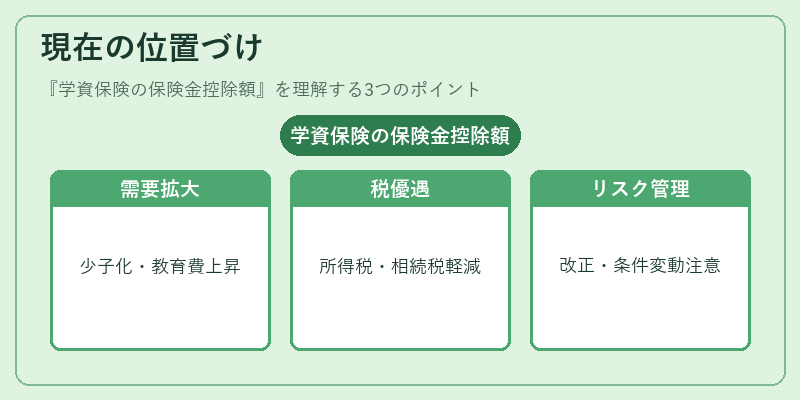

近年の少子化や高等教育費の上昇に伴い、学資保険への需要は増大している。税制面では、所得税・相続税の軽減措置として安定的に位置付けられており、金融機関はこの優遇を商品説明の重要ポイントとするケースが多い。

一方で、税法改正や教育費の変動により控除額の上限や適用条件が見直される可能性もあるため、契約時には最新の法令を確認し、必要に応じて専門家へ相談することが推奨される。

学資保険の保険金控除額は、教育費確保と税負担軽減という二重の目的を兼ね備えた制度であり、現代のファイナンシャルプランニングにおいて重要な位置を占めている。

続きを読むには確認が必要です