温室効果ガス排出量算定とは、企業や組織が自らの活動により発生する温室効果ガス(GHG)の総排出量を測定・報告するプロセスである。

概要

温室効果ガス排出量算定は、気候変動対策と企業価値向上を両立させるために生まれた。国際標準化機構(ISO)や世界銀行が推進するGHGプロトコルを基盤に、Scope 1(直接排出)、Scope 2(間接電力使用による排出)、Scope 3(サプライチェーン全体の排出)の三層構造で定義されている。これらの枠組みは、企業が自社活動に伴う温室効果ガス排出を体系的に把握し、外部ステークホルダーへ透明性ある情報提供を可能にする。

役割と機能

温室効果ガス排出量算定は、ESG評価・格付けの重要指標となっている。MSCI ESGやS&P Global Ratingsは、企業のGHGデータを基に環境リスクを定量化し、投資判断へ反映する。また、TCFD(Task Force on Climate-related Financial Disclosures)は、気候関連財務情報開示の枠組みとして排出量算定結果を必須項目と位置付けている。さらに、グリーンボンドやサステナビリティリンクローンは、資金調達条件に排出削減目標を結びつけるため、正確な算定が不可欠である。企業はこれらの情報を活用し、カーボンクレジット取引やトランジションファイナンスへの参入戦略を策定している。

特徴

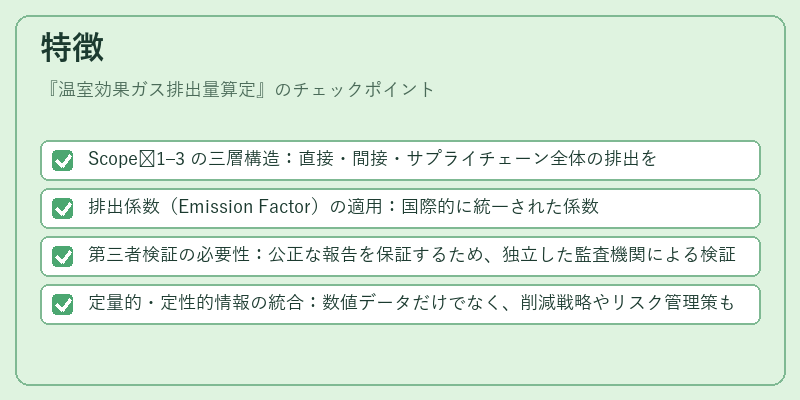

- Scope 1–3 の三層構造:直接・間接・サプライチェーン全体の排出を網羅し、企業活動全域を可視化する。

- 排出係数(Emission Factor)の適用:国際的に統一された係数表を使用し、データの比較可能性と信頼性を確保。

- 第三者検証の必要性:公正な報告を保証するため、独立した監査機関による検証が推奨される。

- 定量的・定性的情報の統合:数値データだけでなく、削減戦略やリスク管理策も併記し、投資家に対して包括的な洞察を提供。

現在の位置づけ

近年、温室効果ガス排出量算定は企業価値評価の核心要素として確立されている。規制当局は、国際基準への準拠を求めるとともに、GHG報告の法的義務化を検討しており、未対応企業は市場アクセスや資金調達に制約を受ける可能性が高まっている。金融機関は、サステナビリティリンクローンやグリーンボンドの発行条件として排出削減目標を設定し、投資家に対して明確なパフォーマンス指標を提示することで、ESGファイナンスの深化を図っている。さらに、GFANZ(Global Financial Alliance for Net Zero)やPRI(Principles for Responsible Investment)が推進するフレームワークは、企業が排出量算定に基づくサステナブル投資戦略を構築する際の指針となっている。これらの動きを背景に、温室効果ガス排出量算定は今後も金融市場・規制環境において不可欠な役割を担い続けると期待されている。

続きを読むには確認が必要です