GHG排出量管理とは、企業や組織が自らの温室効果ガス(Greenhouse Gas)排出を測定・報告し、削減目標を設定して実行する一連のプロセスである。

目次

概要

GHG排出量管理は、環境負荷低減と資本市場への透明性確保を目的として登場した。1970年代に国際的な温室効果ガス監視が始まったことから、企業レベルでの排出測定が求められるようになり、2000年代以降は多様な報告基準(例:CDP、GRI)が整備された。これにより、投資家や規制当局は企業の環境リスクを数値化し評価できるようになった。

役割と機能

- 情報開示 – 投資家やステークホルダーへ排出データを提示し、ESG格付けでの評価対象となる。

- リスク管理 – 気候変動規制強化に伴う法的・財務的リスクを把握し、事業計画に組み込む。

- 削減戦略策定 – Scope1(直接排出)、Scope2(間接電力排出)、Scope3(サプライチェーン全体)を網羅した目標設定と実行管理。

- 資金調達支援 – グリーンボンドやサステナビリティリンクローンの条件付けに活用され、低炭素転換への投資を促進。

特徴

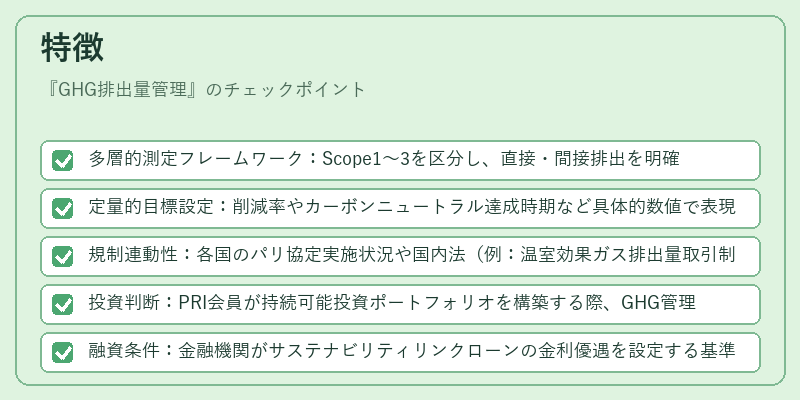

- 多層的測定フレームワーク:Scope1~3を区分し、直接・間接排出を明確化する点が他の環境指標と差別化される。

- 定量的目標設定:削減率やカーボンニュートラル達成時期など具体的数値で表現されるため、進捗管理が可能。

- 規制連動性:各国のパリ協定実施状況や国内法(例:温室効果ガス排出量取引制度)と直接結びつく。

具体的な使用場面

- 投資判断:PRI会員が持続可能投資ポートフォリオを構築する際、GHG管理実績を重視。

- 融資条件:金融機関がサステナビリティリンクローンの金利優遇を設定する基準として採用。

- 企業戦略:トランジションファイナンス案件において、低炭素技術導入計画と排出削減目標を結びつける。

現在の位置づけ

近年、気候変動への社会的関心が高まり、企業はGHG排出量管理を不可欠な経営指標として採用している。多くの上場企業がScope1・2に加えScope3まで報告し、ESG格付け機関(MSCI ESG、S&P Global)からの評価対象となっている。また、GFANZやPRIの枠組み内で「カーボンクレジット」取引や「グリーンボンド」の発行が加速し、資金調達側でも排出削減実績が重要視されるようになった。規制面では、欧州連合のEU ETS(排出量取引制度)や米国のカリフォルニア州規制など、法的枠組みが整備されつつあるため、GHG排出量管理は企業ガバナンスと資本市場との橋渡し役として不可欠な要素となっている。

×

続きを読むには確認が必要です