金先物価格指数ベータ係数とは、金(ゴールド)の先物取引における価格指数が市場全体または特定のベンチマークインデックスと比較してどれだけ変動するかを示す統計的指標である。

目次

概要

金先物価格指数ベータ係数は、資産運用やリスク管理における「システマティックリスク」を定量化するためのツールとして発展した。金は伝統的にインフレーションヘッジや安全資産と位置づけられるが、その価格変動は為替、金利、株式市場など多様な要因に左右される。ベータ係数は、金先物のリターンを代表的な市場指数(例:S&P 500、MSCI世界指数)との共分散と市場指数の分散から算出し、金が市場全体とどれだけ連動しているかを示す。

役割と機能

- リスク測定: 投資ポートフォリオに組み込まれる金先物に対し、市場変動の影響度合いを数値化できる。

- ヘッジ戦略設計: ベータが高い場合、株式市場と同様の下落リスクを抱えるため、ポートフォリオ全体のヘッジ比率を調整する際に活用される。

- パフォーマンス評価: アルファ(超過リターン)とベータを組み合わせて、運用成績が市場動向に対してどれだけ優れているかを判断できる。

- 資産配分決定: ベータが低い金先物は市場変動に対して相対的に安定したリターンを提供するため、分散投資の一環として選択されやすい。

特徴

| 観点 | 説明 |

|---|---|

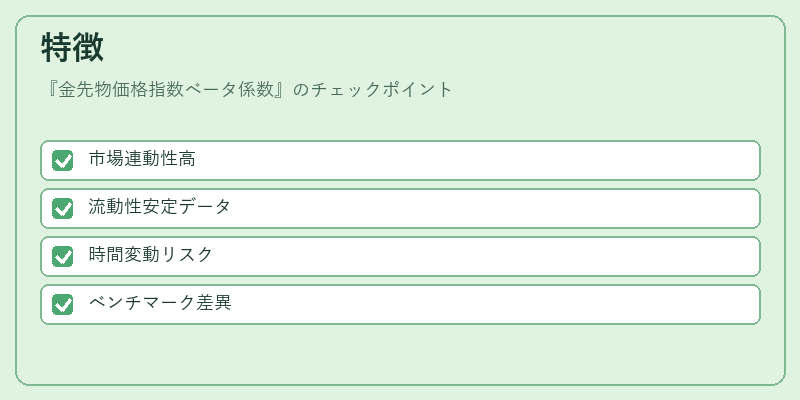

| 市場連動性 | 金先物は株式市場と同時に金利・為替市場とも相関を持つため、ベータ係数が高い場合には複合的なリスク要因が重なる。 |

| 流動性の影響 | 主要取引所(COMEXなど)で取引される金先物は流動性が高いため、ベータ算出に用いるデータは安定している。 |

| 時間的変動 | 市場環境やマクロ経済情勢の変化に応じてベータ係数自体も変動し、短期・中長期で異なるリスクプロファイルを示す。 |

| 比較対象 | ベンチマークとして選択される指数は投資家の目的や地域によって異なり、同一金先物でもベータ値が変わる可能性がある。 |

現在の位置づけ

近年の金融市場では、低金利・高インフレーション環境下で安全資産としての金需要が増大している。これに伴い、投資家は金先物をポートフォリオに組み入れる際、ベータ係数を活用して市場全体との連動性を把握しつつ、分散効果とヘッジ効率のバランスを最適化する傾向が強まっている。

規制面では、商品先物取引に関わるリスク管理基準(例:CFTCやEFSAの指針)がベータ係数などの統計的指標を活用したポジション限度設定を推奨しており、機関投資家はこれらの指標をレポーティングに組み込むことが求められる。

また、ファクターモデルやマルチファクターリスクモデル(Fama‑French 3因子モデルなど)への統合も進んでおり、金先物は「安全資産」ファクターの一部として位置づけられつつある。ベータ係数を通じて金と他資産クラスとの相関構造を定量化することで、投資戦略全体のリスク・リターンプロファイルをより精緻に設計できるようになっている。

×

続きを読むには確認が必要です