金価格オプション・ストラドルとは、同一行使価格と満期を持つコール(買い)オプションとプット(売り)オプションの両方を同時に保有するデリバティブであり、原資産として金先物や現貨金が用いられる。

目次

概要

金価格オプション・ストラドルは、20世紀後半に商品先物取引市場で発展した。投資家は金の価格変動を予測しつつ、方向性を限定せずにリスクヘッジまたは投機を行うために用いる。この構造は、オプション市場が成熟するにつれ、金利やインフレ期待といったマクロ経済指標の影響を受ける資産クラスで重要性を増した。

役割と機能

ストラドルは「価格変動への曝露」を確保しつつ、方向リスクをゼロに近づける手段として機能する。金鉱山会社やジュエリー製造業者は、採掘コストや販売価格の上昇・下落に対してヘッジを行い、利益確定期間中の不確実性を低減できる。投資家は、金価格が大きく変動すると予想されるイベント(金融危機、地政学的リスク)時にストラドルでポジションを取ることで、上昇・下降両方向から利益を得ようとする。

特徴

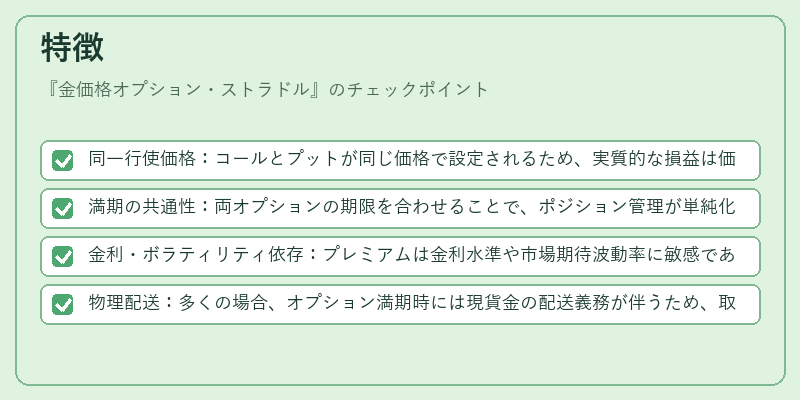

- 同一行使価格:コールとプットが同じ価格で設定されるため、実質的な損益は価格変動幅に比例する。

- 満期の共通性:両オプションの期限を合わせることで、ポジション管理が単純化される。

- 金利・ボラティリティ依存:プレミアムは金利水準や市場期待波動率に敏感であり、実際の金価格変動と合致しない場合は損失が生じる。

- 物理配送:多くの場合、オプション満期時には現貨金の配送義務が伴うため、取引所やクリアリング機関でのロールオーバー手続きが必要となる。

現在の位置づけ

近年、低金利環境と高インフレ懸念により金への投資需要が拡大し、ストラドルはヘッジングツールとしてだけでなく、ポートフォリオ分散手段としても活用されている。規制面では、米国のDodd‑Frank法や欧州のMiFID IIにより、金オプション取引の透明性と報告義務が強化され、流動性は向上した一方で、マージン要件の増大が小口投資家への参入障壁となっている。市場は依然として地政学的リスクや金融政策変更に敏感であり、ストラドルのプレミアムはこれらのイベントを反映して変動する。

×

続きを読むには確認が必要です