金本位制の金価調整対象国とは、金本位制において金の価格を変更または再設定した国々である。

概要

金本位制は、各国通貨と金との交換比率を固定し、為替レートの安定化を図る制度であった。初期段階では多くの先進国が同一金価(1金=25銀)を採用したが、世界経済の変動や戦争・金融危機により、各国は時折金価を見直す必要が生じた。こうして金価調整対象となる国々が形成された。主な調整事例は、19世紀末から20世紀初頭にかけての英国やドイツ、日本、米国などで確認される。金価を変更することで通貨供給量を制御し、インフレーション抑制や貿易収支調整を図った。

役割と機能

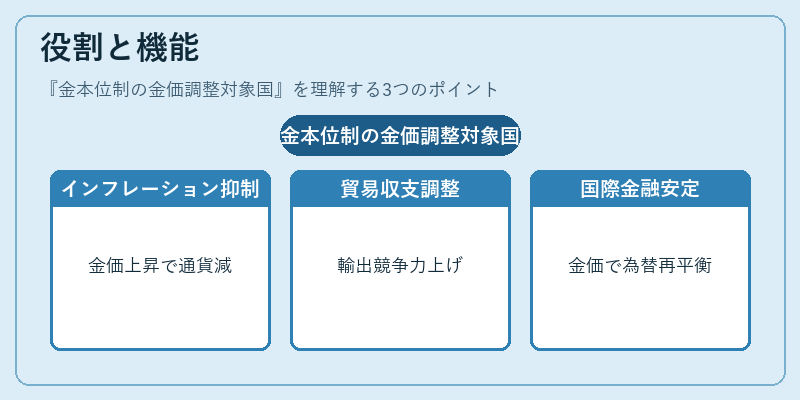

金価調整は、金本位制下における金融政策の核心であった。具体的には次のような場面で活用された。

1. インフレーション抑制:金価格が上昇すると通貨供給量が減少し、物価上昇圧力を緩和する。逆に金価格が下落すれば、通貨供給が増え経済刺激になる。

2. 貿易収支調整:輸出競争力を高めるために金価を引き下げ、輸入コストを上昇させて貿易赤字を緩和するケースがあった。

3. 国際金融安定化:世界的な金供給不足や需要過剰時に、金価の調整で各国間の為替レートを再平衡させた。

こうした機能は、金本位制の枠組み内で中央銀行が実施する「金価格政策」として位置づけられ、国内外の金融市場に直接的な影響を与えた。

特徴

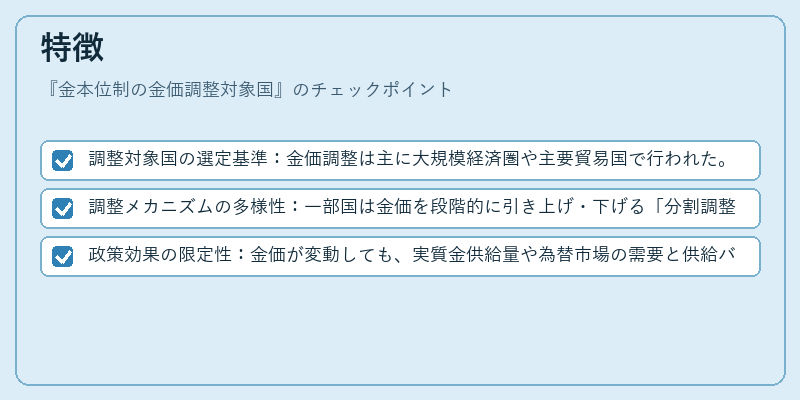

- 調整対象国の選定基準:金価調整は主に大規模経済圏や主要貿易国で行われた。小規模経済では金価格変更によるリスクが高く、実施頻度が低かった。

- 調整メカニズムの多様性:一部国は金価を段階的に引き上げ・下げる「分割調整」を採用し、他国は一次的に大幅変更を行う「急激調整」を選択した。

- 政策効果の限定性:金価が変動しても、実質金供給量や為替市場の需要と供給バランスが同時に変化するため、期待通りのインフレーション抑制・貿易調整効果を得られない場合があった。

現在の位置づけ

現代では金本位制はほぼ廃止されており、金価調整対象国という概念自体は歴史的研究の領域に留まっている。しかし、金価格の変動が金融市場や投資家心理に与える影響は依然として重要である。国際通貨基金(IMF)や世界銀行では、金を安全資産とみなし、金保有量を評価指標の一つとして扱うケースも見られる。また、ビットコイン等のデジタル資産が「デジタルゴールド」と呼ばれる中で、金本位制における金価調整の歴史的教訓は、新たな金融政策設計やリスク管理の参考資料となっている。

続きを読むには確認が必要です