金利調整金額基準(インフレ率)とは、金融取引において名目金利を実質金利へ転換する際のインフレーションを考慮した指標である。

目次

概要

金利調整金額基準は、過去の金本位制やブレトンウッズ体制下で発生した通貨価値の変動に対処するために構築された概念である。インフレーションが実質的な購買力を減少させることを前提に、名目金利と物価指数(主に消費者物価指数)との差分を測定し、金融契約や政策決定の基準とする。この指標は、各国中央銀行が実質金利を把握し、金利スワップ市場や国際債務調整において重要な役割を果たす。

役割と機能

- 契約上のリスクヘッジ:貸付・借入契約で名目金利が固定される場合、インフレーションが高騰すると実質的な利益率が低下するため、調整基準を用いて実質金利を保証する。

- 政策決定の指標:中央銀行は金利調整基準を参照し、名目政策金利と実質金利のバランスを評価する。インフレーションが高い環境では政策金利上昇を検討し、逆に低インフレ時には緩和策を継続できる根拠となる。

- 国際資本移動:国際金融市場での資金フローは実質金利差に大きく依存する。調整基準が統一されることで、投資家は異なる通貨環境下でも比較可能なリターンを算定できる。

- 債務再編・救済:IMFや世界銀行の支援プログラムでは、借入国に対して金利調整基準を設定し、インフレーション上昇時の負担軽減策として実質金利の低下を図る。

特徴

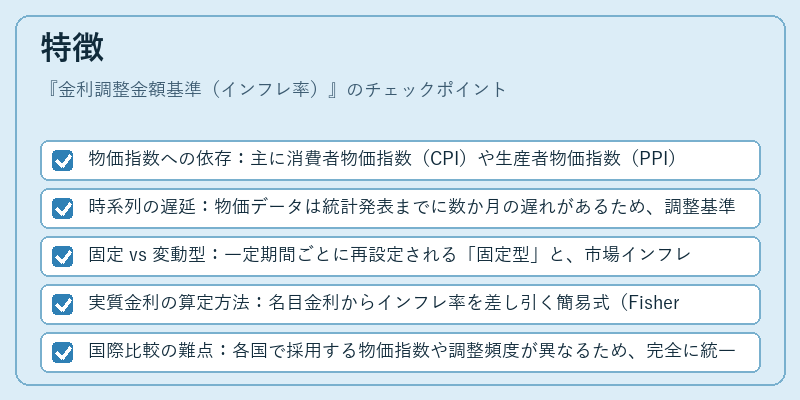

- 物価指数への依存:主に消費者物価指数(CPI)や生産者物価指数(PPI)が参照され、インフレーション率が直接的に金利調整額に反映される。

- 時系列の遅延:物価データは統計発表までに数か月の遅れがあるため、調整基準も同様のタイムラグを伴う。

- 固定 vs 変動型:一定期間ごとに再設定される「固定型」と、市場インフレーション期待に連動して継続的に更新される「変動型」が存在する。

- 実質金利の算定方法:名目金利からインフレ率を差し引く簡易式(Fisher近似)と、より正確な実質金利計算式(1+名目金利)/(1+インフレ率)−1)が選択される。

- 国際比較の難点:各国で採用する物価指数や調整頻度が異なるため、完全に統一された実質金利を算出することは困難である。

現在の位置づけ

近年、低インフレ・デフレーション環境が続く中で、金利調整基準は「実質金利フレームワーク」の一部として再注目されている。欧州債務危機後のG20会議では、各国の政策金利とインフレ率を連動させる枠組みが検討された。

- BIS・SWIFT:国際決済ネットワークであるSWIFTは、クロスボーダー取引における金利調整データを標準化し、BISの監督下で実質金利情報の共有を促進している。

- 新興市場:インフレ率が高い国々では、金利調整基準を用いた実質金利の算定が投資判断に不可欠となり、IMFの条件付き融資で頻繁に参照される。

- デジタル通貨:中央銀行発行デジタル通貨(CBDC)の設計段階では、インフレ調整機能を組み込むことで実質金利を固定化し、金融安定性を図ろうとする動きも見られる。

金利調整金額基準は、名目金利と物価変動のギャップを埋める重要な指標であり、国際金融市場におけるリスク管理・政策決定の根幹を支えている。

×

続きを読むには確認が必要です