配当性向分析とは、企業が稼いだ利益に対してどれだけ配当として株主に還元しているかを測定し、財務健全性や将来の配当政策を評価する手法である。

目次

概要

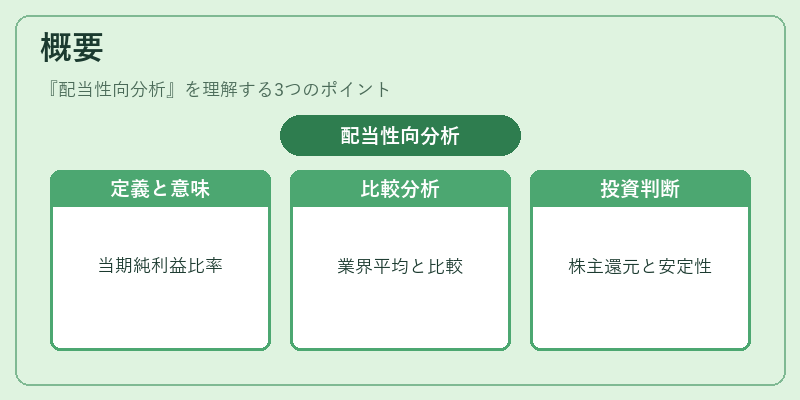

配当性向は、当期純利益に対する配当金の比率で表される。企業が利益を内部留保に回すか、株主還元に回すかのバランスを示す指標であり、投資家は企業の配当方針とキャッシュフローの安定性を把握するために用いる。配当性向分析は、過去の実績と業界平均を比較することで、企業の配当戦略の一貫性や将来予測を検証する。

役割と機能

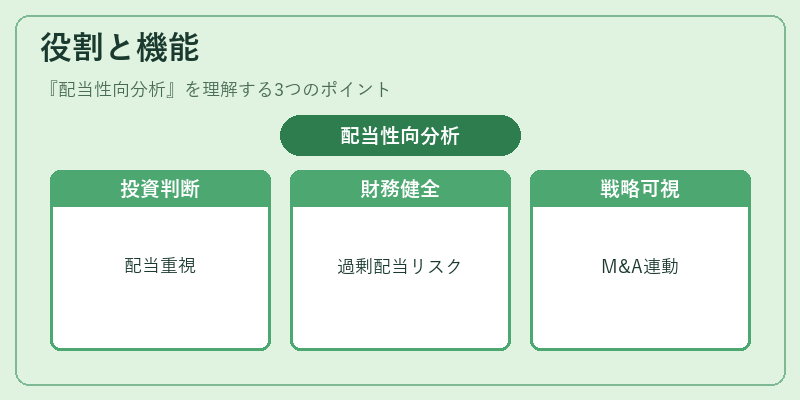

- 投資判断の指標:高配当性向は株主還元重視、低配当性向は成長投資優先と解釈される。

- 財務健全性の評価:配当が利益を超えないか、キャッシュフローが十分かを確認し、過剰配当のリスクを把握。

- 企業戦略の可視化:配当方針の変更点を追跡し、M&Aや設備投資との関連を分析。

- 市場比較:同業他社や指数との比較で、企業の競争力や市場評価を測る。

特徴

- 単純で直感的:利益と配当の比率を数値化し、即座に理解可能。

- 時系列での変化が重要:一時的な利益変動に左右されやすく、長期トレンドを重視。

- 業種差が大きい:資本集約型業種は低配当性向、消費財は高配当性向が一般的。

- 外部要因の影響:金利環境や税制変更が配当方針に直接影響を与える。

現在の位置づけ

近年、低金利環境で株主還元が注目され、配当性向の上昇傾向が見られる。規制面では、企業価値評価の一環として投資家保護の観点から配当方針の開示が求められるケースが増加。さらに、ESG投資の拡大に伴い、配当性向と企業の社会的責任の関連性が議論され、投資判断の重要な要素となっている。

×

続きを読むには確認が必要です