配当性向比率とは、企業が稼いだ利益のうち、株主に配当として還元する割合を示す指標である。

配当性向比率は、純利益に対する配当金総額の比率として計算され、企業の配当政策を定量的に把握するために用いられる。

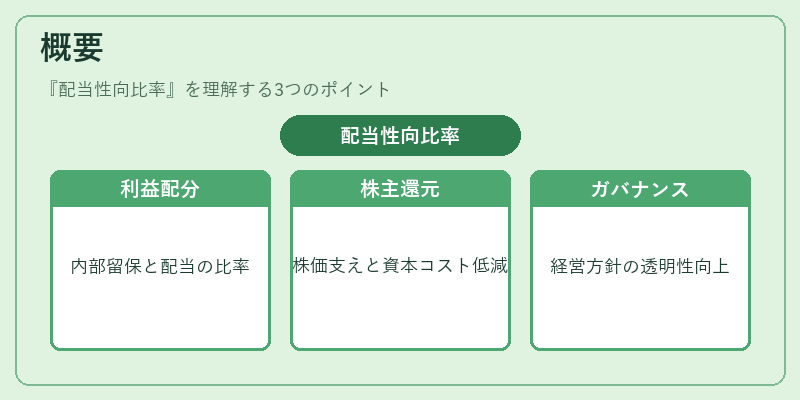

概要

配当性向比率は、企業の財務戦略の一環として、利益の再投資と株主還元のバランスを示す指標である。

企業は成長投資や債務返済、キャッシュリザーブの確保などの目的で利益を内部留保する一方、株主への還元を通じて資本コストを低減し、株価を支える役割を担う。

配当性向比率は、こうした内部留保と配当の相対的な配分を数値化し、経営方針の透明性を高めるとともに、投資家に対して企業の配当姿勢を示す手段として確立された。

配当性向比率の存在は、株主価値の最大化と企業の持続可能な成長を両立させるための重要な指標であり、企業ガバナンスの一部としても位置付けられる。

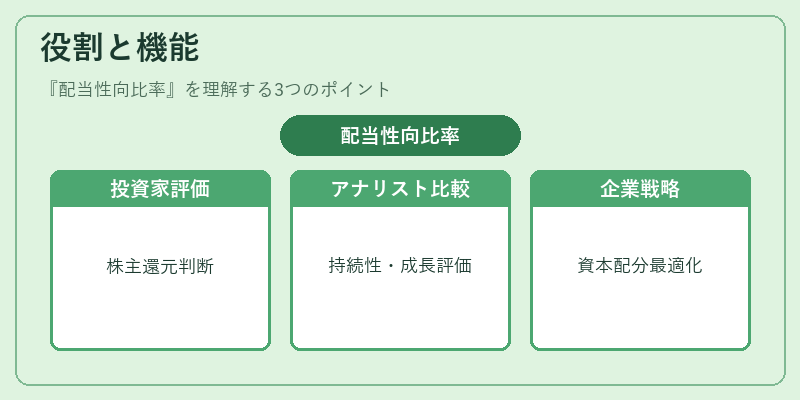

役割と機能

配当性向比率は、投資家が企業の配当政策を評価し、将来の配当水準を予測する際の基準となる。

株主はこの指標を用いて、企業が利益をどの程度株主還元に回すかを判断し、配当利回りとの相関関係を分析する。

アナリストは、配当性向比率を業界平均や過去実績と比較し、企業の配当持続性や成長余地を評価する。

さらに、企業は配当性向比率を内部指標として、資本配分の最適化を図る。

高い配当性向比率は、株主還元を重視する姿勢を示す一方、低い比率は内部留保を優先し、成長投資に資金を投入する戦略を示唆する。

このように、配当性向比率は投資判断、企業戦略、資本市場の情報伝達において不可欠な役割を果たす。

特徴

- 利益の分配率:配当性向比率は、純利益に対する配当金の割合を示すため、企業の利益分配方針を直接的に反映する。

- 比較可能性:同業種内での比較が容易であり、業界平均と対比することで企業の配当姿勢を相対的に把握できる。

- 柔軟性:配当性向比率は、企業が利益以外の資金源(例えば、資本増強や借入金)を利用して配当を行う場合でも計算できるため、実態を幅広く捉えることができる。

- 限界:配当性向比率が高いからといって必ずしも配当が持続可能であるとは限らない。企業のキャッシュフローや将来の投資計画を併せて評価する必要がある。

現在の位置づけ

近年、成長志向の企業が内部留保を重視する傾向が強まる一方で、配当利回りを重視するインカム投資家層は依然として存在する。

配当性向比率は、こうした投資家ニーズを満たすための重要な指標であり、企業の配当方針を透明化する手段として、株主総会や投資家向け情報開示で頻繁に提示される。

さらに、ESG(環境・社会・ガバナンス)投資の拡大に伴い、企業の配当政策が社会的責任と結びつけられるケースが増えている。

規制面では、金融庁や証券取引所が企業情報開示の充実を求める動きが続いており、配当性向比率の算出方法や報告基準の統一化が進められている。

総じて、配当性向比率は企業の配当政策を定量的に把握し、投資判断や資本市場の情報伝達に不可欠な指標として、現代の金融環境において重要性を増している。

続きを読むには確認が必要です