配当性向評価とは、企業が稼いだ利益に対してどれだけ配当で還元しているかを定量的に測定し、投資判断や企業価値評価に用いる指標である。

目次

概要

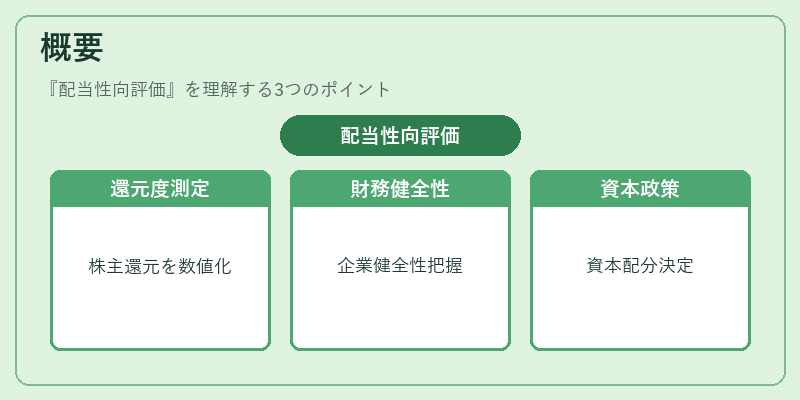

配当性向評価は、株主への還元度を数値化することで、企業の財務健全性や成長余力を把握する手段として確立された。企業が利益を内部留保と配当のどちらに振り分けるかは、資本政策の重要な決定であり、配当性向はそのバランスを示す指標として投資家やアナリストに重視されるようになった。

役割と機能

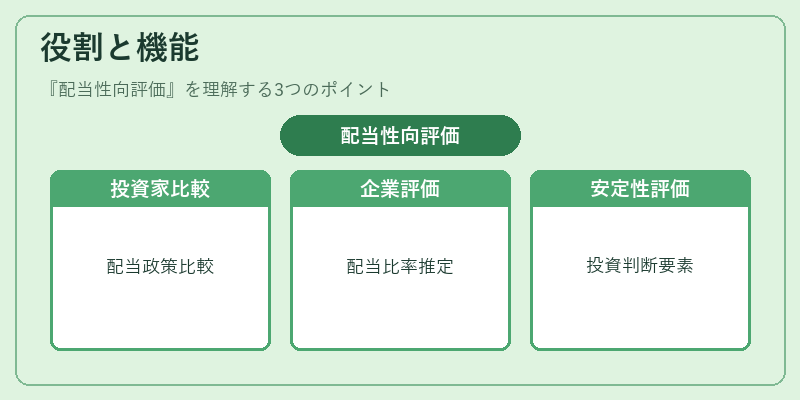

配当性向評価は、投資家が企業の配当政策を比較し、リスクとリターンのバランスを判断する際に利用される。企業評価モデルでは、配当性向を用いて将来キャッシュフローの分配比率を推定し、株価の割安・割高を検討する。さらに、格付機関や投資信託は、配当性向を基に企業の安定性を評価し、投資判断の一要素とする。

特徴

- 単純な比率:利益に対する配当の割合で計算され、直感的に理解しやすい。

- 業種差:高配当業種(公益事業)と低配当成長企業(テクノロジー)で適正水準が大きく異なる。

- 利益の変動に敏感:利益が減少すると配当性向は急激に上昇し、財務リスクを示唆する。

- 内部留保との関係:高配当性向は内部留保が少ないことを示し、再投資余力が限定される可能性を暗示する。

現在の位置づけ

近年、ESG投資の拡大に伴い、配当性向は企業の社会的責任や株主還元姿勢を測る指標として注目されている。規制当局は、配当性向の開示を企業情報の透明化の一環として推奨し、投資家保護の観点から重要性を高めている。市場では、配当性向を組み合わせた総合評価指標(例:配当性向+ROE)が投資戦略の核となるケースが増えている。

×

続きを読むには確認が必要です