配当性向レシオとは、企業が稼いだ利益に対して株主へ配当金として還元する割合を示す指標である。

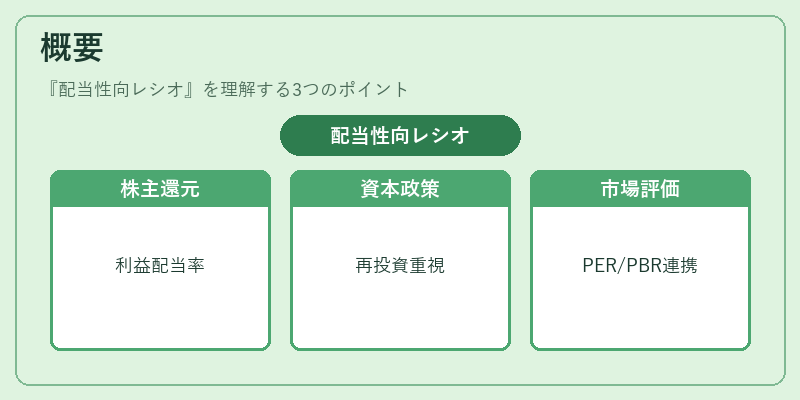

概要

配当性向レシオは、企業の財務健全性や株主還元方針を把握するために用いられる。利益のうち、どれだけを配当として支払うかは、経営陣の資本政策や業績の安定性、将来投資計画に大きく左右される。配当性向が高い企業は、株主還元を重視し、利益の大部分を配当で還元する傾向にある。一方、低いレシオは、内部留保を重視し、再投資や借入金返済に充てるケースが多い。配当性向は、株式市場での評価指標としても重要で、PER(株価収益率)やPBR(株価純資産倍率)と組み合わせて企業価値の判断に活用される。

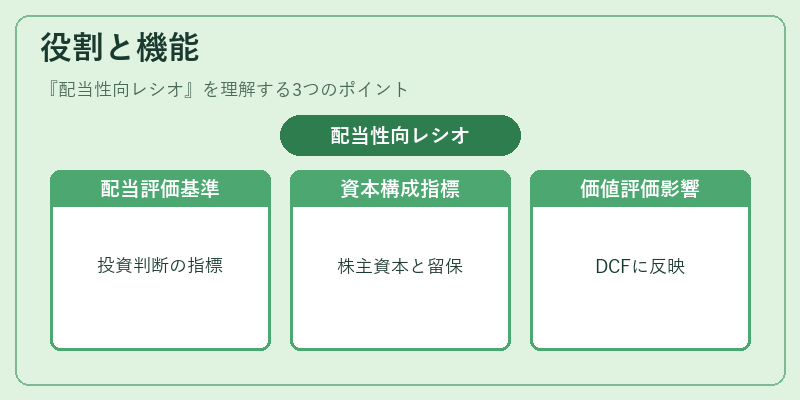

役割と機能

配当性向レシオは、投資家が企業の配当政策を定量的に評価する手段となる。

- 投資判断の基準:配当性向が高い企業は、安定したキャッシュフローを持ち、株主還元が期待できる。逆に低い企業は、成長投資や借入金返済に資金を投入していることが多い。

- 資本構成の指標:配当性向は、株主資本と内部留保のバランスを示す。高いレシオは株主資本の増加を促進し、株価に対する投資家の期待を高める。

- 企業価値評価:配当性向は、DCF(Discounted Cash Flow)モデルのキャッシュフロー推定に影響を与える。配当が多いほど、将来のキャッシュフローの一部が確定的に配当として分配されるため、割引率の設定に反映される。

- 市場の期待と比較:同業他社や業界平均と比較することで、企業の配当政策が市場の期待に沿っているかを判断できる。

特徴

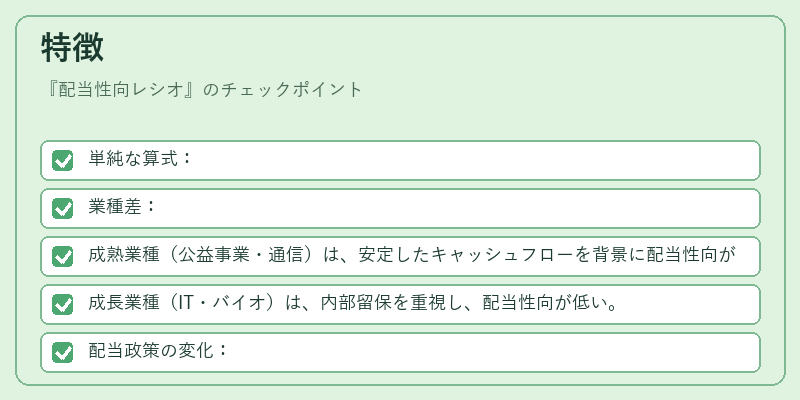

- 単純な算式:

[

\text{配当性向レシオ} = \frac{\text{配当金総額}}{\text{当期純利益}}

]

ただし、税引前利益や特別損益を除外するケースもある。 - 業種差:

- 成熟業種(公益事業・通信)は、安定したキャッシュフローを背景に配当性向が高い傾向にある。

- 成長業種(IT・バイオ)は、内部留保を重視し、配当性向が低い。

- 配当政策の変化:

- 配当性向の上昇は、利益の増加やキャッシュフローの改善を示す。

- 配当性向の低下は、投資拡大や借入金返済のための内部留保増加を示唆。

- 税制・規制の影響:

- 配当金は税制上の優遇措置がある場合が多く、企業は税負担を軽減するために配当を増やす動機がある。

- 逆に、税制改正や規制強化により、配当性向が抑制されるケースもある。

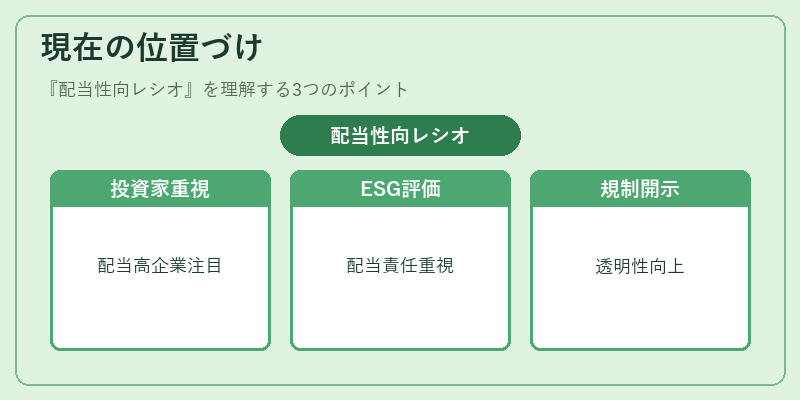

現在の位置づけ

配当性向レシオは、株式投資における「配当利回り」や「株主還元指標」と並んで重要視される。近年の低金利環境では、投資家は配当を重視する傾向が強まり、配当性向の高い企業への注目が高まっている。さらに、ESG(環境・社会・ガバナンス)投資の拡大に伴い、企業の配当政策が社会的責任として評価されるケースも増加。規制面では、企業の配当性向に対する透明性の向上が求められ、開示基準の厳格化が進む。市場では、配当性向を基にしたファンドやETFが増加し、投資家は配当性向を重要な選択基準としている。

続きを読むには確認が必要です