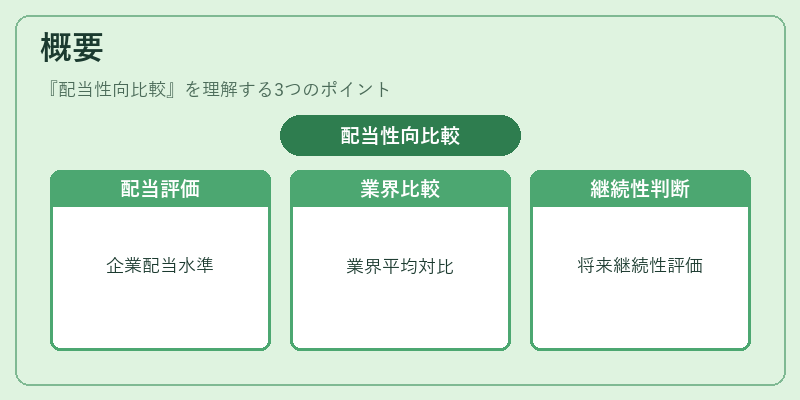

配当性向比較とは、企業が一定期間において支払う配当金の総額を、その期間の当期純利益で割った比率を、複数の企業や同一企業の過去データと比較する手法である。

目次

概要

配当性向は、株主還元の度合いを数値化した指標である。配当性向比較は、投資家が企業の配当政策を相対的に評価し、業界平均や競合他社と比較することで、配当水準の適正性や将来の配当継続性を判断するために用いられる。配当性向は、株主優待や自社株買いといった株主還元策と同様に、株主価値創造の一環として位置付けられる。

役割と機能

- 投資判断の補助:配当性向が高い企業は、利益の大部分を株主へ還元していると解釈され、配当志向の投資家にとって魅力的である。

- 企業比較:同業種内での配当性向比較により、企業の資金繰りや成長戦略の違いを可視化できる。

- 財務健全性の指標:配当性向が極端に高い場合、将来の利益減少や資本政策の見直しが必要となるリスクが示唆される。

特徴

- 相対性が重要:単一企業の配当性向だけでは判断が難しいため、同業種平均や過去の自社データとの比較が不可欠である。

- 利益変動の影響:利益が一時的に増減した場合、配当性向は大きく変動するため、季節調整や業績の安定性を考慮した分析が求められる。

- 配当政策の透明性:企業が配当方針を公表している場合、配当性向比較は投資家にとって信頼性の高い情報源となる。

現在の位置づけ

近年、低金利環境において株主還元策が注目され、配当性向比較は投資家の意思決定において重要な指標となっている。証券会社や投資情報サービスでは、業界別配当性向ランキングや過去10年のトレンドデータを提供し、投資家が配当志向のポートフォリオを構築する際の参考情報として活用されている。さらに、企業の配当方針がESG(環境・社会・ガバナンス)評価に影響を与えるケースも増えており、配当性向比較は企業の財務戦略と社会的責任の両面を評価する手段として位置づけられている。

×

続きを読むには確認が必要です