配当年度終了後とは、企業が決算期を終え、配当金の支払対象となる株主に対して配当金を支払う時期を指す。

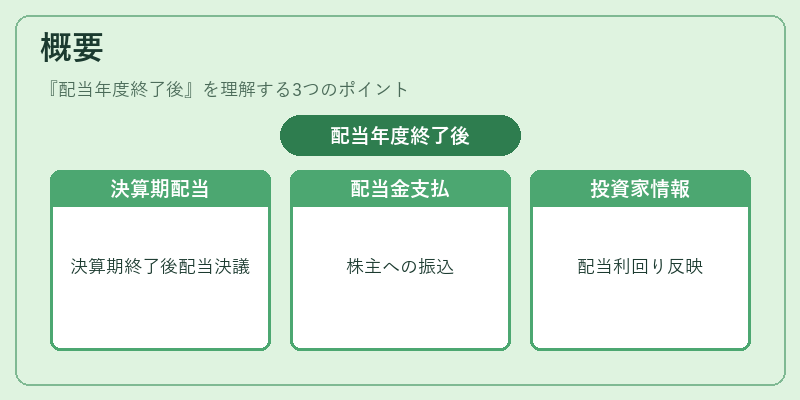

概要

配当年度終了後は、企業の決算期が終了した直後に発生する期間である。決算期は会計年度と一致することが多いが、必ずしも同一ではない。企業は決算期末に財務諸表を作成し、利益の配分計画を策定する。配当年度終了後は、株主総会での配当決議後に実際に配当金が株主に振り込まれる段階である。配当金の支払は、株主の権利行使に対する報酬であり、企業の利益還元策として重要な位置を占める。配当年度終了後は、株主が受け取る配当金の金額や配当利回りが確定し、株価に反映されるため、投資家にとって重要な情報源となる。

役割と機能

配当年度終了後は、以下のような役割と機能を果たす。

- 利益還元の実行:企業が稼いだ利益を株主に還元する最終段階である。

- 株主還元政策の実証:配当金の支払は、企業の株主還元方針を具体的に示す。

- 株価への影響:配当金の発表と支払は、株価に短期的・中長期的に影響を与える。

- 税務処理の完了:配当金は税務上の課税対象となり、配当年度終了後に確定申告や税金の納付が行われる。

- 株主構成の安定化:定期的な配当支払は、株主の満足度を高め、株主構成の安定化に寄与する。

投資家は配当年度終了後の配当金額を基に配当利回りを算出し、投資判断の材料とする。企業は配当政策を通じて、株主価値の最大化と資本コストの最適化を図る。

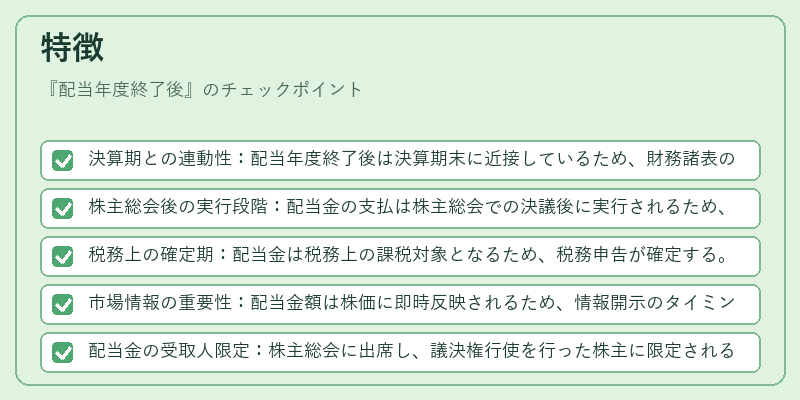

特徴

配当年度終了後は、以下のような特徴を有する。

- 決算期との連動性:配当年度終了後は決算期末に近接しているため、財務諸表の完成度が高い。

- 株主総会後の実行段階:配当金の支払は株主総会での決議後に実行されるため、法的手続きが完了した状態である。

- 税務上の確定期:配当金は税務上の課税対象となるため、税務申告が確定する。

- 市場情報の重要性:配当金額は株価に即時反映されるため、情報開示のタイミングが重要。

- 配当金の受取人限定:株主総会に出席し、議決権行使を行った株主に限定される場合がある。

これらの特徴は、配当年度終了後が企業の利益還元の最終段階であることを示し、株主と企業の関係を明確にする。

現在の位置づけ

配当年度終了後は、現代の資本市場において重要な位置を占める。企業は株主還元政策を通じて株主価値を向上させることが求められ、配当金の支払はその手段として不可欠である。近年、配当金の増配や安定配当を掲げる企業が増加し、投資家は配当利回りを重視する傾向が強まっている。さらに、税制改正や金融規制の変化により、配当金の税務処理や開示基準が厳格化され、企業は透明性を高める必要がある。配当年度終了後は、株主還元と資本コストのバランスを取る上で不可欠なプロセスであり、投資判断や企業価値評価において中心的な役割を果たしている。

続きを読むには確認が必要です