配当権とは、株式保有者が会社の利益配分に対して受け取る法的権利である。

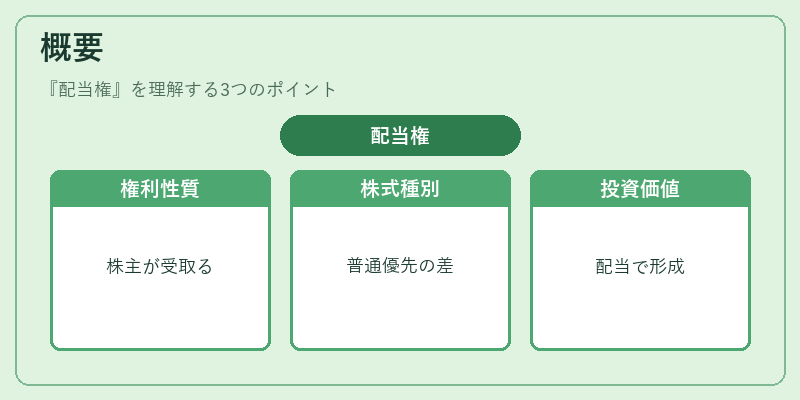

概要

配当権は、会社法上の株主の基本的な権利の一つであり、株主総会で承認された配当決議に基づき、利益の一部を受け取る権利を指す。株式を保有することで自動的に付与され、株主名簿に記載された株主に対してのみ行使できる。配当権は、株主が企業の経営成果に対して実質的な利益を享受する手段として、株式市場における投資価値を形成する重要な要素である。配当権は、普通株と優先株で性質が異なり、優先株は配当優先順位が高い一方で、普通株は議決権と配当権を共有する点で特徴がある。

役割と機能

配当権は、株主に対して企業の利益分配を保証し、株主資本の収益性を高める役割を果たす。具体的には、以下のような場面で機能する。

1. 資本政策の一環:企業は配当政策を通じて株主還元を示し、資本コストの低減を図る。

2. 株価形成の要因:配当性向や配当金額は株価に直接影響し、投資家の期待リターンを決定づける。

3. 株主構成の安定化:配当権を確保することで長期投資家の関心を引き、株主構成の安定化につながる。

4. 企業価値評価:DCF(割引キャッシュフロー)モデルで将来配当を割引率で評価する際、配当権は重要な入力となる。

特徴

- 法的拘束力:配当決議が株主総会で承認されると、株主は配当金を受け取る法的権利を有する。

- 株式種別別優先順位:優先株は配当優先順位が高く、普通株は残余配当を受ける。

- 配当の可変性:企業の業績や資本政策に応じて配当金額は変動し、株主は受取額の不確実性を負う。

- 税務上の扱い:配当金は所得税の課税対象となり、税率は配当所得の税制上の優遇措置に影響される。

現在の位置づけ

近年、低金利環境下で企業は株主還元策として配当増配や自社株買いを選択するケースが増加している。配当権は、株主にとって安定した収益源としての位置づけが強まり、特にインデックス投資家や配当重視ファンドの資金流入を促進している。規制面では、会社法の改正により配当性向の開示義務が強化され、投資家保護の観点から透明性が求められている。さらに、ESG(環境・社会・ガバナンス)投資の拡大に伴い、配当政策が企業の社会的責任の一環として評価されるケースも増えている。配当権は、企業価値評価の基礎要素であり続けるとともに、投資家の資産形成戦略において不可欠な概念である。

続きを読むには確認が必要です