返済計画書とは、借入金の返済スケジュールと金額を明示した文書である。

目次

概要

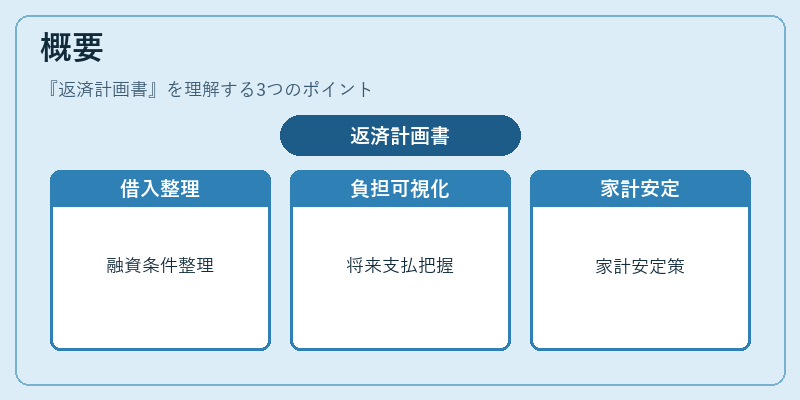

返済計画書は、個人が住宅ローンやカードローン、リボ払いなど多様な借入を管理するために作成される。金融機関からの融資条件を整理し、将来の支払負担を可視化することで、家計の安定化を図る手段として位置付けられる。

役割と機能

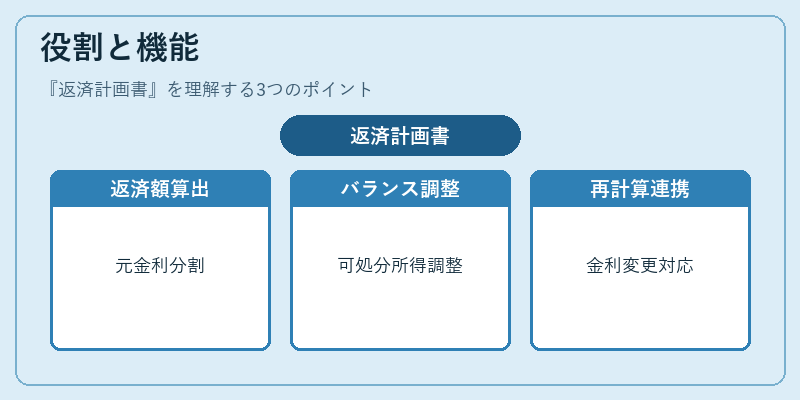

返済計画書は、借入金の元金・利息を区分し、毎月の返済額を算出する。これにより、可処分所得と固定費のバランスを調整し、流動性比率を維持する指標となる。さらに、繰上げ返済の可否や金利変更時の再計算を行い、家計簿アプリや自動積立サービスと連携して実務的な管理を支援する。

特徴

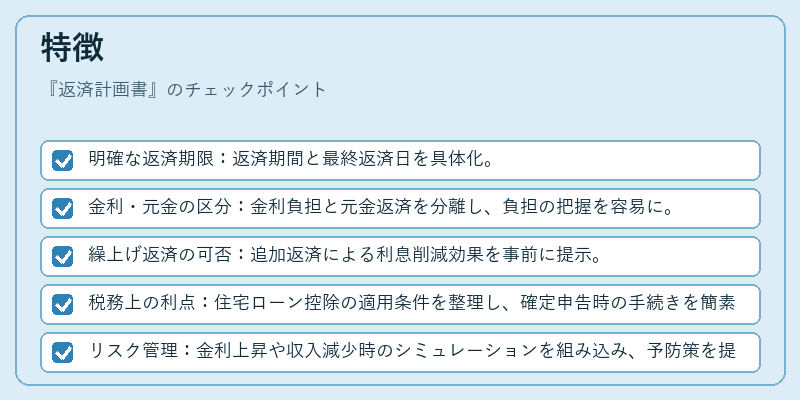

- 明確な返済期限:返済期間と最終返済日を具体化。

- 金利・元金の区分:金利負担と元金返済を分離し、負担の把握を容易に。

- 繰上げ返済の可否:追加返済による利息削減効果を事前に提示。

- 税務上の利点:住宅ローン控除の適用条件を整理し、確定申告時の手続きを簡素化。

- リスク管理:金利上昇や収入減少時のシミュレーションを組み込み、予防策を提示。

これらの要素が組み合わさることで、返済計画書は単なる表計算を超えた総合的な財務管理ツールとなる。

現在の位置づけ

近年、デジタルバンキングやFinTechサービスの普及により、返済計画書はオンラインで自動生成されるケースが増えている。家計管理アプリと連携し、リアルタイムで返済状況を可視化できるため、FIRE(Financial Independence, Retire Early)を目指す層にも採用が広がっている。規制面では、消費者保護の観点から返済計画書の作成を義務付ける動きが進む一方で、金融機関は顧客への説明責任を果たすために、より分かりやすいフォーマットを提供している。

×

続きを読むには確認が必要です