反対効果とは、期待される行動や政策の逆方向に働く心理的反応である。

概要

反対効果は、行動経済学の枠組みで「逆行的な反応」として位置づけられる。人間は情報や刺激に対し、必ずしも合理的に反応するわけではなく、時として予想外の逆行動を取る。これは、アンカリングや確証バイアスといった既存の認知バイアスが重なり、期待値や目標を逆転させることで生じる。金融市場では、投資家がリスクを過小評価した結果、過剰にポジションを拡大したり、逆に過度に損失回避に走って資産を縮小したりするケースが代表例である。反対効果は、個人投資家だけでなく、機関投資家や金融機関のリスク管理プロセスにおいても観察される。

役割と機能

金融取引において反対効果は、意思決定のバイアスとして機能する。具体的には以下のような場面で顕在化する。

- 損失回避:損失を確定させることを恐れ、逆に利益確定を遅らせることで、結果として損失を拡大させる。

- アンカリング:過去の高値や低値を基準に設定し、現在の価格がその範囲に収まると誤認し、逆に過剰な売買を行う。

- 処分効果:保有資産を売却する際、過去の投資額を忘れ、現在の価格だけで判断し、損失確定を避ける。

- メンタルアカウンティング:資金を複数の「アカウント」に分け、あるアカウントで損失が出た場合、別のアカウントで利益を確定しようとする。

これらの機能は、投資家の行動を市場全体の価格形成に影響し、時には市場の過熱や冷却を加速させる。

特徴

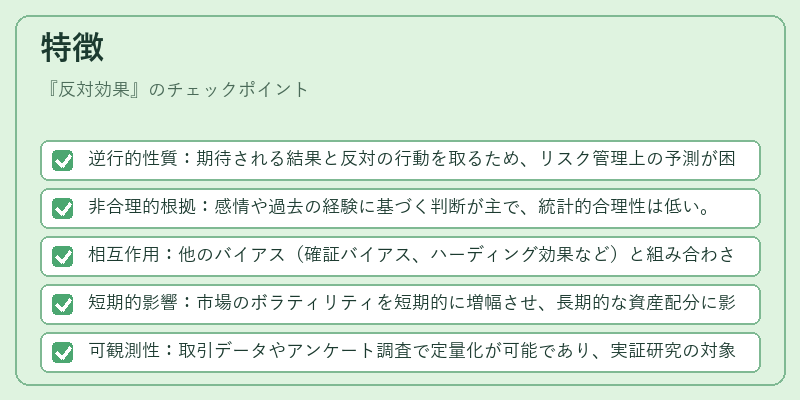

- 逆行的性質:期待される結果と反対の行動を取るため、リスク管理上の予測が困難になる。

- 非合理的根拠:感情や過去の経験に基づく判断が主で、統計的合理性は低い。

- 相互作用:他のバイアス(確証バイアス、ハーディング効果など)と組み合わさることで、より強固な逆行動を生む。

- 短期的影響:市場のボラティリティを短期的に増幅させ、長期的な資産配分に影響を与える。

- 可観測性:取引データやアンケート調査で定量化が可能であり、実証研究の対象となりやすい。

現在の位置づけ

近年、金融機関はリスク管理において反対効果を考慮したモデルを導入している。行動ファイナンスの知見を活用し、投資家教育やナッジ設計に反対効果の抑制策を組み込むケースが増加している。規制当局は、投資家保護の観点から、情報開示の透明性を高め、投資家が過去の損失や利益に過度に依存しないよう指導している。また、AIベースの取引アルゴリズムは、反対効果を検知し、過剰な売買を抑制する機能を備えることで、市場の安定化に寄与している。金融市場における反対効果は、依然として重要な研究テーマであり、将来的にはより高度な行動モデルと組み合わせて、投資家行動の予測精度を高めることが期待される。

続きを読むには確認が必要です