返済型非参加型優先株とは、満期時に元本が返済されるが、配当は定額であり、残余利益に参加しない優先株である。

目次

概要

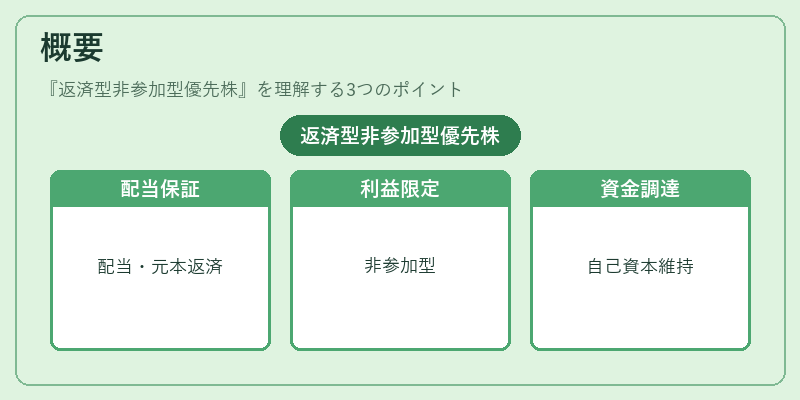

返済型非参加型優先株は、企業が資本調達を行う際に、株主に対して一定の配当と満期時の元本返済を保証しつつ、株主の利益配分を限定するために設計された金融商品である。

その発生は、企業が自己資本比率を維持しつつ資金を確保したいという需要から生じ、投資家にとってはリスクを抑えた安定収益源として位置づけられる。

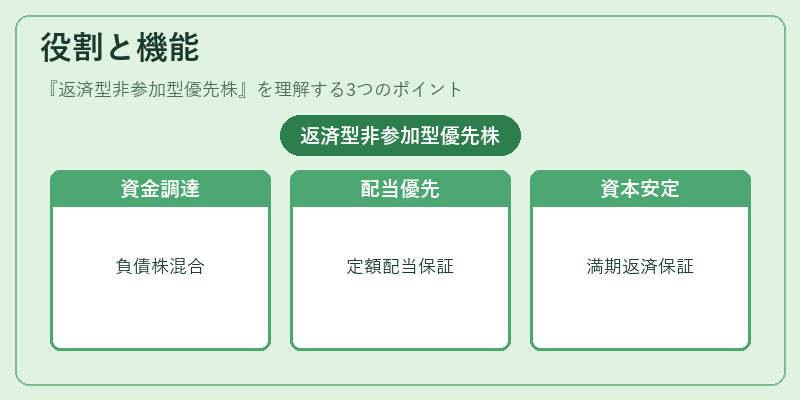

役割と機能

企業側は、返済型非参加型優先株を発行することで、負債と株式の中間的な性質を持つ資金調達手段を得る。

投資家は、満期時に元本が返済される点と、優先株として普通株よりも配当優先順位が高い点を利用し、配当リスクを限定した収益を追求する。

具体的には、企業の業績が不振でも、定額配当と満期返済が約束されるため、資本構成の安定化に寄与する。

特徴

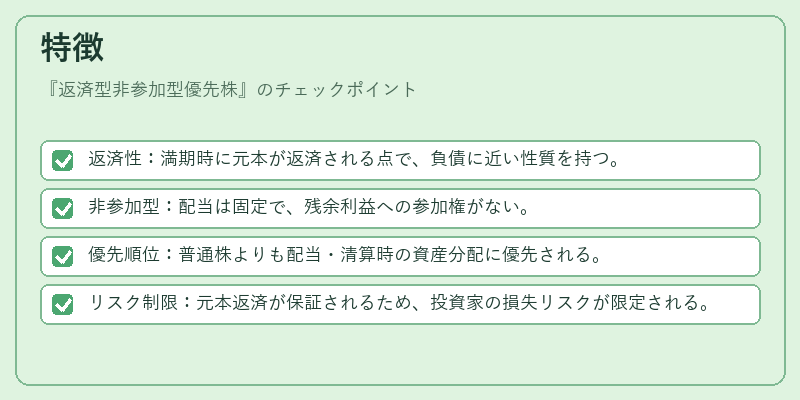

- 返済性:満期時に元本が返済される点で、負債に近い性質を持つ。

- 非参加型:配当は固定で、残余利益への参加権がない。

- 優先順位:普通株よりも配当・清算時の資産分配に優先される。

- リスク制限:元本返済が保証されるため、投資家の損失リスクが限定される。

これらの特徴は、企業の資本政策と投資家のリスク許容度を調整する重要な手段となる。

現在の位置づけ

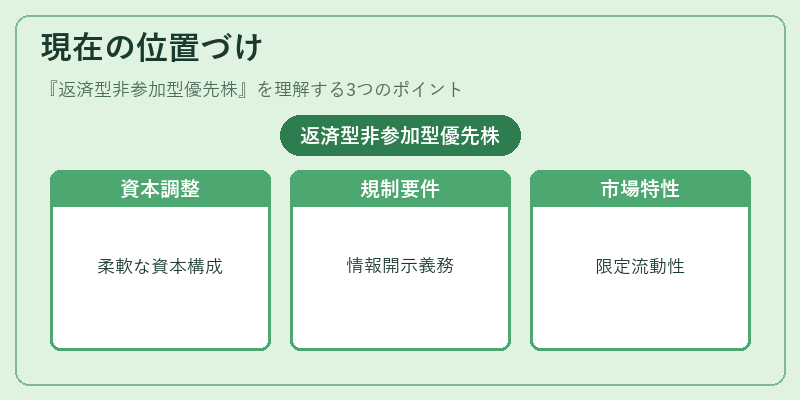

近年の資本市場では、返済型非参加型優先株は、企業の資本構成を柔軟に調整するための選択肢として活用されている。

規制上は、証券取引法に基づき発行要件が定められ、投資家保護の観点から情報開示が義務付けられる。

市場では、主に中堅企業や特定の業種で発行されるケースが多く、流動性は普通株に比べて限定的であるが、安定した収益を求める機関投資家にとっては魅力的な商品となっている。

×

続きを読むには確認が必要です