群集行動と投資家の過剰反応とは、投資市場において多数の参加者が同一方向へ動き出し、その結果価格変動が実態を超えて拡大する現象である。

目次

概要

投資家は情報処理やリスク評価に限界を持ち、損失回避・アンカリングといった心理的バイアスに影響される。これらのバイアスが集団内で拡散すると、個々人の判断が相互に誘引され、同一方向への取引が連鎖することで群集行動が形成される。過剰反応は、実際のファンダメンタルズよりも市場心理が先行し、価格が急騰・急落するケースで顕著に観測される。

役割と機能

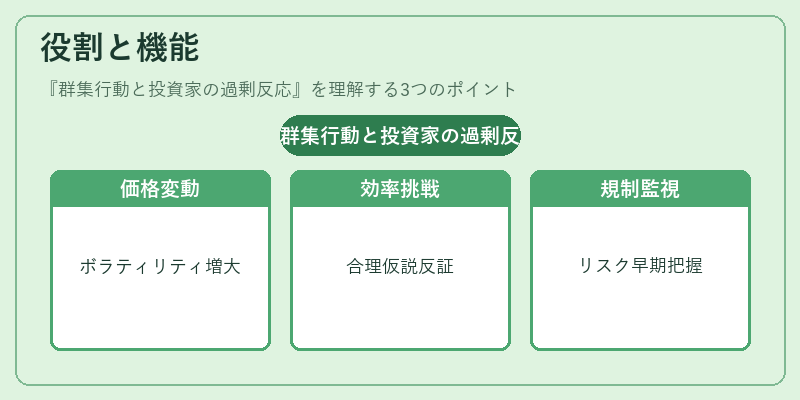

- 資産価格変動の拡大:群集行動は情報の過剰解釈を招き、短期的な価格ボラティリティを増幅させる。

- 市場効率への挑戦:合理的期待仮説に反し、市場が即時に正しい情報を取り込めない状況を示す指標となる。

- 投資判断の参考:アナリストは過剰反応を検出して、逆張り戦略やヘッジ手段を設計する。

- 規制・監視の対象:金融当局は市場異常行動を早期に把握し、システミックリスク管理に活用する。

特徴

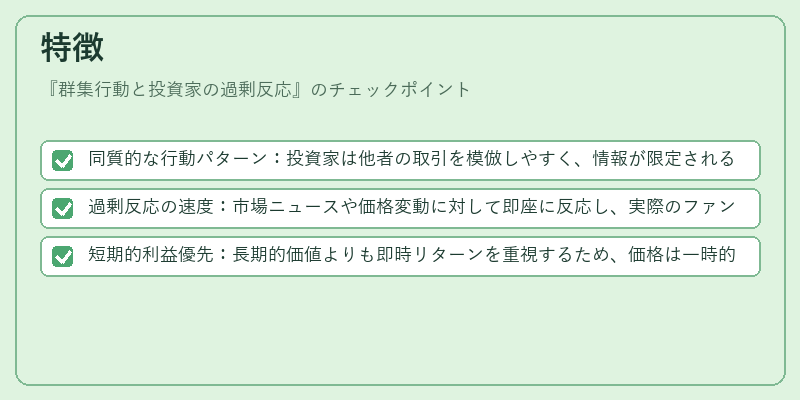

- 同質的な行動パターン:投資家は他者の取引を模倣しやすく、情報が限定されると集団全体で同じ方向へ進む。

- 過剰反応の速度:市場ニュースや価格変動に対して即座に反応し、実際のファンダメンタルズを超える過度な取引量が発生する。

- 短期的利益優先:長期的価値よりも即時リターンを重視するため、価格は一時的に極端に上昇・下落しやすい。

これらの特徴は、ノイズ取引と区別される点として重要である。ノイズ取引は情報不備によるランダムな動きだが、群集行動は心理的誘因を伴う協調的な動きである。

現在の位置づけ

近年のデータ分析手法(機械学習・ネットワーク解析)が進展したことで、群集行動と過剰反応の定量化が可能になり、リスク管理モデルに組み込まれるケースが増えている。金融規制当局は、システミックリスク指標としてヘッジファンドや高頻度取引活動との関連を調査し、必要に応じて市場介入の枠組みを検討している。また、学術界では行動経済学と情報理論を結びつけた新しい理論モデルが提案され、従来の効率的市場仮説への再評価が進められている。

×

続きを読むには確認が必要です